| 组织细节 | |

|---|---|

| 的名字 | 瑞典银行栎树 |

| 签字类型 | 投资经理 |

| 运营地区 | 瑞典 |

| 管理层的资产 | 130亿欧元 |

| 在这种情况下涵盖 | |

|---|---|

| 基金名 | 瑞典州罗伯尔过渡瑞典 |

| 资产类别 | 股票 |

| 地理 | 北欧地区 |

| 环境目标 | 减缓和适应 |

| 经济活动 |

|

欧盟分类法将在许多方面影响投资界。但是,它主要是一种工具,将促进资本分配给环境上可持续的活动,使投资者能够查明机会并对其作出反应。因此,这种分类法将成为实体经济可持续转型的重要推动力。

作为一家专注于可持续发展和气候的公司,我们非常重视实施分类法,这将提高我们的知识,并帮助我们评估行业和公司。围绕分类法的参与也是一个机会,以突出框架的重要性,我们的投资。

您想提及的其他方面?

我们选择了不同行业的控股,以获得对分类法框架的广泛理解。

分类的实现

原则、标准阈值

仅基于大量贡献标准识别基于实质性贡献标准的分类对齐百分比的过程。

首先,我们最初映射了公司业务线,以分类符合条件的活动。我们使用外部数据(例如Bloomberg收入崩溃和绿色收入),并与指定的投资组合经理进行讨论。然后我们进行了一个详细评估根据公开的信息,我们从中到达初始分类对齐的数字。我们订婚了与公司以对其活动的方法和洞察力的反馈。我们还讨论了他们未来的报告和企业战略计划。

最后,我们根据贡献标准评估了公司的分类对齐。

没有重大伤害评估

我们在DNSH周围进行了简要概述。在我们的初始评估期间确定了某些标准,然后在订婚阶段与公司讨论。我们发现标准过于详细说明,为已经具有挑战性的任务添加了复杂性。我们确定,许多公司通过现有的可持续性工作达到了这些标准。但是,其他公司发现证明对齐或符合标准非常具有挑战性。我们觉得需要更全面的评估来达到更全面的结论。

社会保障评估

社会保障评估在本案例研究的范围内并不具目了。一般来说,北欧公司在范围内具有高标准的社会可持续性,超越分类法所设定的标准,这些标准通常基于欧盟法律标准。然而,一些高风险部门的范围包括建设和采矿,因此社会保障评估很重要。

营业额/ CAPEX / OPEX对齐

我们的过程在原则/标准/阈值的部分中描述。我们主要针对基于营业额的分类分类,评估通常基于上一财年的收入细分。在某些情况下,我们使用近似值和简化;例如,代理用于估算周转。例子包括资产的市场价值,内部预订的收入和来自低碳过程的材料的重量份额。

在参与过程中,我们讨论了资本支出和总体企业战略,特别是企业在资本支出和周转率之间的分值差异。我们还研究了可持续性债券作为潜在高收益资本支出工具的使用情况。

额外的评论

我们估计分类对齐,或数据不完整的潜在对齐和/或当公司无法提供所需信息,例如将特定活动的连接到收入流。除了符合分类符合条件的活动的初步映射,我们将公司的营业额分类为:估计对齐,可能对齐,不适用于评估范围,或者不在范围内(非分类法符合条件)。在估算对齐的收入时,我们通常采用谨慎的方法。

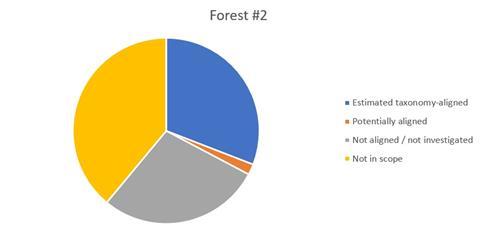

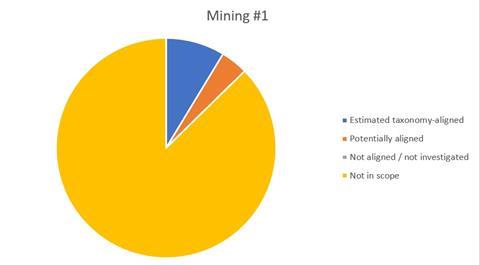

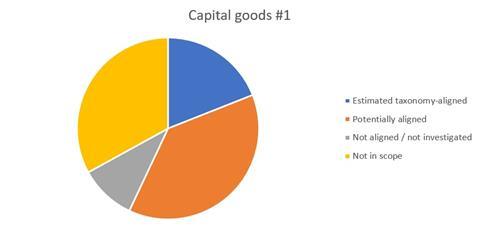

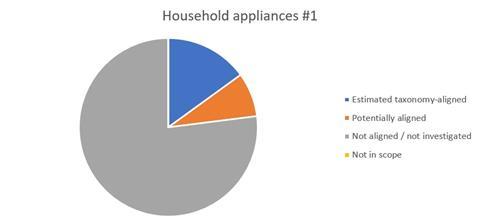

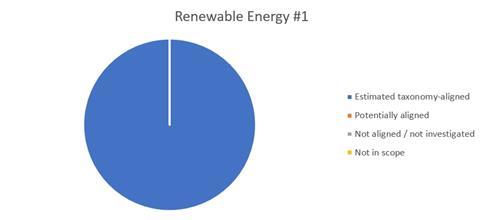

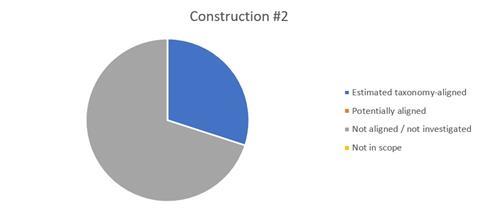

对齐结果

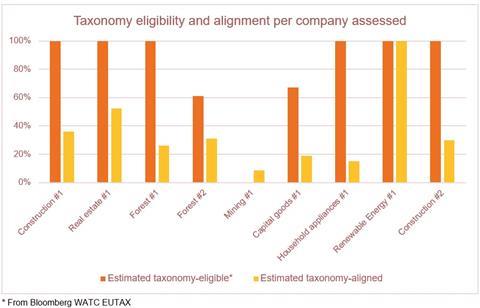

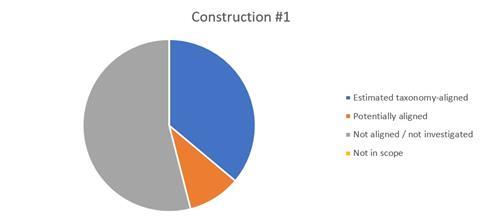

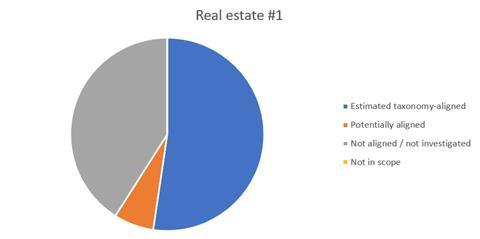

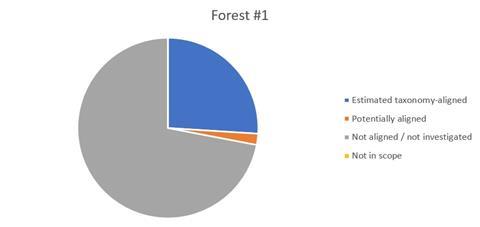

在我们的研究中,公司的主要业务运作属于四个分类宏观部门。当应用分类阈值时,我们发现部门和潜在经济活动之间的复杂程度有很大的不同。当我们选择期望有分类对齐收入的公司时,我们发现估计对齐收入的得分相对较高(平均35%)(见下图)。那些不在该范围内但投资于目标基金的公司,其分类资格将明显较低。强大的ESG-表现公司不一定有很高的分类学分数或活动范围的分类学部门(分类学合格)。公司的公开披露往往不够详细,或者结构方式妨碍了对分类标准的适当评估。虽然大多数公司已经启动了内部项目来根据分类法映射他们的业务活动,但是他们中的许多人还没有为即将到来的报告需求做好充分的准备。公司发现,解释这些标准并将其应用于其多个产品线、地区等具有挑战性。实际上,可能需要引入新的报告方法和系统来生成验证分类法一致性所需的信息。在信息披露方面,公司要求投资者提供信息的详细程度和类型。

挑战和解决方案

| 不。 | 挑战 | 解决方案 |

|---|---|---|

| 1 | 公司报告中的不完整信息。 | 研究的公司网站,用于官方报告的互补声明,并与公司直接订婚 |

| 2 | 公司没有足够的数据来评估技术标准的符合性。 | 与公司直接订婚,并对具有部分符合技术标准的数据的合理合规性。 |

| 3. | 难以解释某些标准;分类学的指导不足。 | 与公司直接接触,寻找“最佳方式”解决方案。 |

| 4 | 市场标准没有定义的相对阈值,并在地理位置之间变化。 | 与公司直接订婚;提倡的基线基准评估应作为阈值适用的级别。 |

| 5 | 分类学非常技术性。 | 公司和部门专家参与,同行行业研究。 |

| 6 | 关于是否根据收入,资本支出或OPEX评估对齐的指导不足。 | 一般来说,我们使用收入作为股权方法,但我们认识到,对于一些公司来说,现金流甚至资产负债表方法可能更适合评估公司活动的一致性水平。 |

| 7 | 对于不存在有形标准的活动难以证明大量减缓。 | 例如,许多活动在低碳技术的制造下有资格。我们采取的方法是与该公司进行接触,尽管没有明确的结果。 |

| 8 | 如果没有现有的网络层面的生命周期评估,就难以证明有实质性的缓解;包括追踪在价值链下游销售的产品的使用情况。 | 与公司直接接触。 |

建议

我们的主要建议是采用自下而上的(而不是自上而下)的方法,以对分类分类对齐进行公平评估。我们发现对自上而下的评估和使用定量方法来评估公司是否有符合条件,因此可以通过工业代码的映射来确定。然而,为了评估分类学协调,需要自下而上的方法,因为数据和公司报告不足以实现自上而下的方法。与公司的直接参与对于了解业务如何遵守分类。