Toby Belsom, PRI投资实践总监

七月底,革命制度党发起了一场讨论论文围绕着资产管理中两种增长最快的策略的合并被动和环境、社会和治理。这些趋势是以各种方式重叠和合并 - 与许多新市场和金融产品一样 -问题依然存在。我们的调查在监管、基准选择、基准构建和基准管理等一系列主题上,是否开始产生有趣的起点欧盟分类学。

ESG合并:新产品、新基准、新发行……

现在有数以千计的ESG指数可供机构和零售客户提供 -有太多的标准对于索引建设,企业排名和向客户报告指数或基准建设。但是,许多这些基金与“嗅探”测试斗争 - 消费者是否会在其ESG基金中纳入公司X或Y?

我们调查的初步反馈包括关于以下问题的讨论:

- 服务提供商或资产管理人员如何提高基准建设周围缺乏清晰度?

- 在制定和监管ESG指数或基准方面,金融监管机构应该扮演什么角色,以提高这些指数或基准构建的透明度?

- 该行业如何在基准测试中提出披露标准?

- 资产所有者是否了解选择ESG基准时介绍的可能产品组合偏差?

- 欧盟分类法的可能影响是什么?

- 回答其中一些挑战将是一个至关重要的及时,如果行业不被赶上绿色洗手。

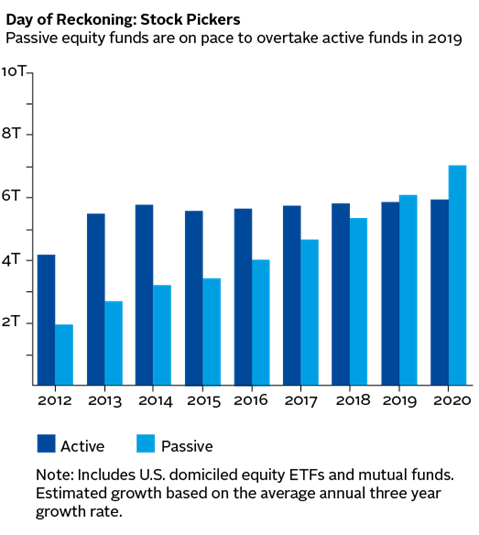

积极所有权与被动管理

在被动战略下投资的AUM的兴起已经提出了行业专家的问题学者这将对上市公司的治理产生什么影响,以及股东权力集中在一小群被动投资者身上。也许正是这些担忧导致了我们调查中一些最悲观的回应:这种被动策略从根本上与积极的所有权根本不相容 - 这一观点对于被动经理实施原则2的能力具有重要意义负责任投资六项原则。

“原则2:我们将成为积极主人,并将ESG问题纳入我们的所有权政策和实践。”

其他讨论领域包括:

- 金融监管机构是否需要重新审视代理顾问的作用和影响?

- 由于ESG发布了被动投资者的可行策略,是剥离?

- 资产管理公司如何为多元化、包括数千家公司的投资组合提供合适的投资项目资源?

- 主动投资者和被动投资者是否应该更有效地合作,以促进esg相关问题,如信息披露?

围绕其中一些答复的一个有趣的讨论一直存在资产所有者的作用。在一方面,资产所有者被被动投资的警报器所吸引 - 低成本,主动和被动管理的相对好处的证据以及交易所交易基金(etf)等新的金融产品。但是,当客户要求越来越便宜的产品时,资产管理公司如何正确地为团队提供资源?资产管理公司是否应该更明确地说明资源充足的engagement计划的成本(和收益)?

参与其中

我们的调查开始反映广泛的评论,我们鼓励任何在该领域运营的人都尚未做出回应。结果将指导PRI的思维,以及我们将提供投资业如何将这两个巨大趋势带到一起的支持和指导。

此博客由PRI工作人员和访客贡献者编写。我们的目标是为局部问题的更广泛的辩论做出贡献,并帮助展示我们支持我们的签署人的一些研究和其他工作。

请注意,虽然你可以在这里找到一些与革命制度党的官方观点大致一致的文章,但博客作者是以个人身份写的,没有“内部观点”。在这个博客上表达的观点和意见也不构成财务或其他专业建议。

如果您有任何疑问,请联系我们blog@unpri.org。