- 签字名:荷

- 签字类型:投资经理

- 操作区域:欧洲

- 管理层的资产:US $ 2050亿美元(2019年6月)

- 被动/指数策略下的咨询资产:5.6亿美元(2019年6月)

自2015年以来提供索引解决方案,荷认为系统地评估环境、社会和治理(ESG)因素,并将其纳入投资过程,有助于作出更明智的投资决策。

为什么开发可持续的多因素股权指数?

英国养老金监管机构最近要求明确将ESG整合作为养老基金的受托责任,但许多养老基金不确定如何最好地实现ESG整合,以及如何平衡其风险回报目标。我们的大型英国固定缴款(DC)养老金计划客户正在寻找一种具有成本效益和高度透明的智能贝塔投资策略,以ESG为重点,同时希望避免通用方法的缺陷。

我们开发的解决方案将ESG方面与记录良好的因子溢价混合,以实现预定义的风险/回报和ESG目标。此外,由此产生的可持续多因素指数仅向客户提供了完全的透明度,从而避免了公共指数套利和过度拥挤的充分证明的风险。

我们是如何制定这个指数的

与客户的早期对话围绕因素投资,作为一项透明且经济高效的方式来实现长远来实现有吸引力的风险调整的回报。我们建立了一项索引,通过因子曝光来满足风险返回目标,并满足ESG集成目标通过使用RobEcosam Smart ESG评分将指数倾斜到更可持续的公司 - 旨在相比的分数高20%父索引。

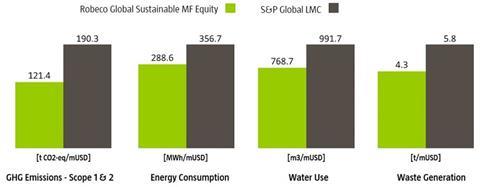

指数施工算法还旨在为其季度指数再平衡,专注于:温室气体排放,用水,能耗和废物产生。初步投资750万美元,这种环境足迹降低等同于从街道上拆除6,251辆汽车,节省9,246户家庭的能源消耗,2,522户用水和3,198户浪费(图1)。

图1:主流索引与全球可持续多因素股票指数

我们季度重新平衡指数。使用相等加权分配到四个信号创建和实现新的定量股票排名:价值,动量,低风险和质量。因素的定义是基于我们的研究,并旨在提供有效的因素暴露,同时剥离了诸如财务困境和逆转等未推拉的风险。S&P Dow Jones Indices计算索引并将其提供给我们的客户及其资产管理器。这导致溶液有效地暴露于因子和高容量。其他市场参与者也没有符号机会,作为索引控股,以及来自索引的添加和删除,仅在客户端及其资产管理器中已知。

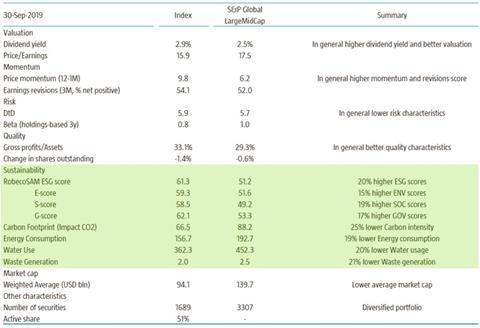

我们的因素投资提供的另一个重要特征是我们在可持续发展结果方面准确地报告的能力。我们开发了报告工具,使我们能够在整体或环境足迹方面密切监测投资组合的特征,并具体地,将它们与基准进行比较。除了暴露于上述四个因素之外,指数呈现尺寸倾斜(即中盖的超重),因此股票的因素特征在于指数的重量而不是其市场资本化。

结果是具有有吸引力的因素特征和高级可持续性概况的指标。

图2:索引特性

参考文献

本出版物专为专业投资者编写。Robeco机构资产管理公司(Robeco Institutional Asset Management B.V.)在阿姆斯特丹获得荷兰金融市场管理局(Netherlands Authority for the Financial Markets)的UCITS和AIFs经理许可,并受到英国金融市场行为监管局(Financial Conduct Authority)的有限监管。有关金融市场行为监管局(Financial Conduct Authority)对我们的监管范围的细节,可向我们索取