通过劳伊娜吉布森布兰登日内瓦大学Philipp Krueger.,日内瓦金融研究所,Nadine Riand,瑞士金融学院,日内瓦金融研究所彼得S. Schmidt

各种专业数据提供商构建和销售企业环境、社会和治理(ESG)绩效的量化指标。这些评级(或分数)越来越多地影响机构投资者的投资决策。Gibson等人(2020)发现,超过一半的机构拥有股权现在由签署了《负责任投资原则》的投资者持有,因此需要对ESG进行定量评估,以实施他们的负责任投资策略。

与信用评级不同,ESG评级通常是主要依赖于非标准化信息的。这些评级的构建不受调节,并且方法可以是不透明和专有的,导致大量发散(参见Mackintosh,2018)。

尽管ESG评级的相关性越来越高,但存在相对较少的大规模研究,检查ESG评级分歧的性质和后果。虽然一些研究为什么评级分歧开始出现(参见,例如,Berg等人2019或Christensen等,2019年),但仍然没有很好地理解是否存在ESG评级分歧的财务或其他后果。

在我们的论文中,ESG评级分歧和股票回报,我们以先前的学术研究为基础,研究了金融市场观点差异的起源和后果,以此来解决这个问题。

我们记录了ESG评级分歧对股票回报、进而对公司管理层和负责任的投资者的资本成本的多方面影响。

我们利用六家知名供应商的评级,量化了ESG评级分歧的程度;我们进行统计分析,以更好地理解哪些公司的特征解释评级分歧,后者是否更高或更低的某些类型的公司或在某些行业,最重要的是,我们研究财务后果的分歧,通过检查其与股票回报的关系。

我们专注于2013年和2017年之间的标准普尔500件公司,并使用六个突出提供者的ESG评级数据:Asset4(现为Refinitiv ESG),Assockalytics,Inrate,Bloomberg,MSCI KLD和MSCI IVA。

以往的研究通常侧重于研究金融分析师对一家公司未来收益的分歧,或信用评级机构对一家公司信用质量的分歧。

ESG评级在很多方面都不同于盈利预测和信用评级。市场参与者通过经审计的季度或年度财务账目了解真实的盈利变现情况。

相比之下,投资者很少了解公司真实的ESG表现,因为在所有可比较的ESG披露中,很少有规定的、标准化的、经过审计的信息。因此,没有大众(Volkswagen)排放门(Dieselgate)或英国石油(BP)漏油事件等重大丑闻,市场参与者无法观察一家公司的ESG政策是好是坏。

此外,用于构建ESG评级的方法不太建立和标准化,例如用于预测公司的信用质量的模型。

ESG评分有多大的分歧真的?

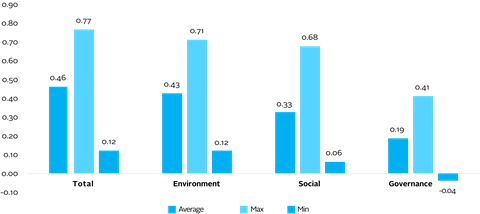

在我们的分析中,我们在ESG评级提供商之间发现了大量的分歧。我们计算所有六个数据提供商之间的成对相关性,用于总ESG额定值,分别用于E,S和G组件。

在图1中,我们报告了平均、最小和最大的成对相关性。尽管各供应商的整体ESG和环境评级的平均成对相关性为0.46和0.43,但我们报告的社会和治理评级的数字较小,即0.33和0.19。

图1还显示了一些数据提供者的不同之处。例如,ESG评分的最小和最大成对相关性分别为0.12和0.78。关于分歧程度的报告数据——以及分歧的相对顺序,E最低,G最高——与其他同期研究一致(如Labella等人2019年)。

ESG评级不一致是否与可观察到的公司特征相关?

我们研究的下一个目标是更好地了解某些公司或行业的ESG评级分歧是否更高。我们将分歧的测量与可观察到的公司特征相关联:盈利能力较高的公司评级分歧较低,而没有信用评级和市值较高的公司ESG评级分歧较高。

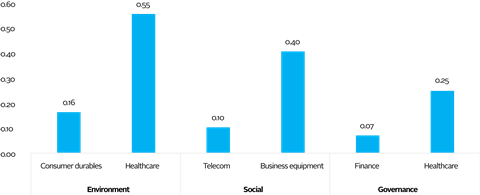

我们还探讨了不同行业之间是否存在分歧。在图2中,我们按类别报告了ESG评分最高和最低的行业。我们发现,在医疗保健部门,对环境维度的评级分歧最低。当关注治理维度时,我们发现评级提供者对金融行业的治理存在最多分歧:平均相关性基本上为零。

ESG评级不一致的含义是什么?

虽然现有分析本质上是相对探索的,但我们建立了现有的理论融资研究,以发展两个竞争假设,以及股票回报如何与ESG评级分歧有关。这基于风险的假设基于更高的ESG评级分歧的想法,应导致未来的未来股票退货,因为具有更高分歧的公司是风险的,并且投资者需要补偿他们正在采取的额外风险,以便投资高分歧股。

在竞争的观点下乐观偏见假设在美国,意见分歧越大,未来收益就越低,这主要是因为投资者一开始对意见分歧大的股票过于乐观。投资者认为,一个公司真正的ESG表现,最好的体现在最乐观的ESG评级,这导致股票今天的过高估值和较低的未来回报。

最近的研究表明,企业的ESG评级与一个国家的法律来源是相关的(Liang和Renneboog, 2017)。当测试基于风险的和乐观偏见假设,我们询问法律来源与ESG性能之间的联系是否符合ESG评级提供者本身的法律来源。

我们将评级提供商分为两组;那些有民法背景和有普通法背景的人。根据民事法律国家的坚定治理更具利益攸关方的想法,我们得出结论乐观偏见假设在社会层面上,民法评判者之间的分歧更为重要。

相比之下,普通法评级提供商的分歧应该更具信息,主要是因为普通法国家的治理更为股东。

我们测试我们的两个假设为整体ESG评级,分别为三个E,S和G.我们发现ESG评级分歧影响后续股票以复杂的方式回报。更具体地说,我们观察到,对于环境评级分散,验证了基于风险的假设:环境评级中具有高度分散的公司具有更高的未来回报。

相比之下,在对社会和治理评级的分歧方面,乐观偏见假设被验证:基于民法的数据提供者不同意社会评级的公司往往有较低的后续股票回报,以及公司的评价基于普通法提供者的治理。

我们的分析对公司管理人员强调他们未来的资本成本直接受到ESG评级的分歧的影响。我们的业绩对依赖一个或多个ESG评级来源的负责任的投资者来说也具有重大影响。通过忽视不同意对未来股票价格的影响,负责任的投资者未能考虑对其投资策略履行的潜在定价影响。

此博客由学术客户贡献者编写。我们的目标是为局部问题的更广泛的辩论做出贡献,并帮助展示支持我们的签署者和更广泛的社区的研究。

请注意,虽然您可以预期在这里找到一些帖子,但博客的作者在个人的身份写下了他们的个人能力,没有“房屋观”。此博客中表达的观点和意见也构成了财务或其他专业建议。

如果您有任何问题,请与我们联系blog@unpri.org。

参考

Berg, F., Kölbel, J. F. and Rigobon, R.: 2019,聚合混乱:ESG评级的分化。工作报告

克里斯滕森,D., Serafeim, G.和Sikochi, A.: 2019,为什么企业美德在旁观者的眼中?ESG评级案例。工作报告

Gibson, R., gloner, S., Krueger, P., Matos, P.和Steffen, T., 2019。全球负责任的机构投资。日内瓦大学和弗吉尼亚大学

梁辉、李建平:《企业社会责任的实证研究》,《经济研究》第3期,第7 - 12页

Mackintosh,J。:2018,是特斯拉还是埃克森更可持续?这取决于你问的,华尔街日记。URL:https://on.wsj.com/2mqcc4m.

Labella,M.J.,Russell,J.和Novikov,D.,2019年。魔鬼在细节中:ESG数据的分歧和对负责任投资的影响。研究论文QS投资者