Aberdeen标准投资案例研究

| 贡献者 | Josef Helmes,投资总监Aberdeen标准投资(ASI) |

|---|---|

市场参与者类型 |

资产经理 |

总资产 |

7.79亿美元(截至2017年3月31日) |

固定收益Aum. |

1950亿美元(截至2017年12月31日) |

操作: |

全球的 |

案例研究重点: |

E和G因素如何影响信用风险评估 |

投资案件的背景

RWE是德国,北欧,东欧和英国的行动的德国公用事业。与其德国同行(E.ON,ENBW)类似,它沿着发电,传输,分配和供应的价值链历史上一直活跃。

在一代方面,RWE是欧洲最大的传统电力生产商之一。它对其大型褐煤发电舰队来说也是非常闻名的,莱茵兰地区(西德国西德国)的综合褐煤采矿和发电活动。从环境角度来看,Lignite鉴于其高二氧化碳排放,从环境观点来看,最不高效的发电方式。RWE的褐煤表面挖掘业务也影响当地社区(包括完整村庄的搬迁)。

与所有其他德国运营商一样,莱茵集团在德国的“能源转型”(Energiewende)中遭受了重大损失,即德国对可再生能源(太阳能/风能)的建设进行了大规模补贴。“能源转型”(Energiewende)的结果是,批发电价大幅下跌。电网优先使用可再生能源,也会对当日电价产生“峰值塑造”效应(更高的当日需求满足更高的当日太阳能输出),使更环保的燃气电厂在经济上变得不那么可行(“不赚钱”)。具有讽刺意味的是,由于褐煤的投入成本更低(例如与天然气相比),二氧化碳排放交易系统(ETS)不起作用(二氧化碳价格过低,不足以惩罚褐煤/煤炭发电机),以及默克尔领导的政府在2011年(福岛核事故后)决定在2022年前加速淘汰核能,褐煤的重要性已经上升。总的来说,考虑到目前的“能源转型”(Energiewende)体制,中国的二氧化碳排放量并没有真正下降。褐煤在这方面的作用给德国政客带来了持续的压力,要求他们最终在未来的某个时间点淘汰褐煤。

附注:给予很大的资产负债表压力由于业绩恶化,RWE合法分离和捆绑其网格/供应/再生活动从2016年传统发电在一家名为Innogy,紧随其后的是同年Innogy IPO中提取更多的价值的“好地方”通过股票筹集的。莱茵集团仍然是Innogy的控股股东(77%的股份),最近莱茵集团宣布通过一项非常复杂的交易将这些股份出售给意昂集团,这样莱茵集团就能获得新意昂集团的少数股份,并通过资产交换控制意昂和Innogy的可再生业务。

推动投资决策的ESG因素

On the ESG side, both the credit and the internal SRI team were very much focused on environmental issues, i.e. RWE’s significant carbon footprint, and this was also a discussion point in several meetings/calls we had with the company in recent years from both credit and SRI perspectives.

我们看到可再生能源的持续增长,更具分布式(和分散)的一代,而且由于效率的改善是对公司的重大威胁,能源需求的总体增长率降低。颠覆性技术,包括能量存储,也可能挑战(常规/集中)发电企业的经济学。

在RWE的情况下,褐煤的显着暴露使情况更加细腻。在未来的某些时候,秋季阶段逐渐淘汰仍然很可能,因为这对国家实现其国家二氧化碳目标是必不可少的。RWE是一家拥有滞留资产风险升高的公司的典型例子,以前的管理层对于太长时间忽视了转向更环保的一代类型的必要性。

我们认为,在过去十年中,可再生能源中RWE的投资水平可能会更高。虽然其最直接的竞争对手E.on(租赁)受益于更高份额的更高份额的燃气发电,对于RWE来说,远离二氧化碳发光类型的发电的需要非常显着。

市场含义

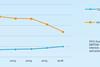

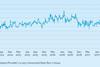

上述特质(ESG相关)风险推动了我们更加谨慎的定位,例如2015/2016年(见图33)。2015年4月,本公司发布了250亿欧元的交易中的两项(隶属)混合债务工具,以加强其拉伸资产负债表(见图34)。虽然我们的基准指数的一部分,但我们决定不参加双支批交易,因为与其碳/褐煤暴露有关的风险。

我们受益于此决定:混合动力仪器 - 最初评级的低投资级(BBB-/ BAA3) - 2015年8月和2015年10月通过S&P和穆迪向BB + / BA1降级,从而失去了投资级/基准资格。这触发了强迫销售和对这些仪器的大表现不佳。

滞留资产风险影响了机构对RWE集团的业务风险评估。这与恶化的信用度量结合触发了几个评级降级。

关键的外卖

- 从中得到的教训是:在信用分析中不要忽视环境风险;还有其他例子,如大众(排放丑闻)或英国石油(墨西哥湾漏油),强调了在分析个人信用时考虑环境风险因素的重要性。

- 公司必须适应气候变化和可再生能源的崛起——像莱茵集团这样的公司长期忽视了全球能源市场的结构性变化。

下载完整报告

移位看法:ESG,信用风险和评级 - 第2部分:探索断开连接

2018年6月

ESG,信用风险和评级:第2部分 - 探索断开连接

- 1

- 2

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

目前正在阅读

目前正在阅读

案例研究:RWE

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.