Peter van der Werf, Robeco的案例研究

Robeco研究了水价上涨是否会对食品和饮料公司及其信用评级产生实质性影响,因为水价上涨更能反映其实际经济价值。

企业信用水风险工具的背景

我们的信用团队与自然资本金融联盟合作开发了一个公司债券水信用风险工具(水信用风险工具),将水资源短缺带来的金融风险纳入标准金融模型,以评估企业信用实力。该工具量化了企业对水压力的暴露程度和对企业资信比率的潜在影响,并将水压力因素纳入信用评估。它着重于用水密集的部门(食品和饮料、采矿和电力公用事业),确定了在用水紧张地区高度依赖水的公司,并量化了水资源短缺对其信誉的潜在影响。

独立变量:

- 水的压力。在全球任何10公里× 10公里的区域取水(需求)和水的可用性(供应)

- 人口 - 位置50公里内的人数

因变量:

- 农业价值

- 国内供应价值

- 人类健康的影响

- 在给定位置内的环境影响

该工具比较分析前后的信贷比率,加上代表水的总经济价值(TEV)的水成本。TEV试图获取水的全部经济价值,包括水提供给当地社会的外部利益、生态和水消费者所享有的私人利益。TEV是根据每个地理位置计算的。公司在某一特定地点所使用的水的价值在于考虑该地点水的其他用途。

ESG整合的影响:喜力

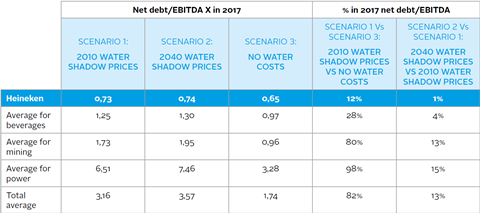

我们使用信用水风险工具来评估Heineken的信用率如何受到影响。对于Heineken来说,该工具将2010年和3.79 $ / M3的水影价格设定为3.42 $ / m3,为2040年,2010-2040之间的增量10.8%升高,因为水分压力和人口预计在许多地方升高。

我们模拟了三个可能的场景:

- 当企业在2014-2016年间支付2010年影子水价时,将面临当前的水资源压力。

- 当企业在2014 - 2017年支付2040年的影子价格时,暴露于当前水分压力。

- 公司不面临水的影子价格。与情景3相比,情景1和情景2模拟了影子水价对喜力的财务比率预测的影响。

如表7所示,喜力的净债务/EBITDA比率似乎没有明显受到影子水价内部化的影响。

虽然信贷比率很重要,但它们是信用评级分析的众多组成部分之一。例如,在商业风险分析方面,饮料公司介于矿业公司和公用事业公司之间,因为它们具有较低的周期性和竞争性。在喜力的案例中,水风险分析对信用分析师进行的基础分析的贡献是中性的。

喜力和其他食品和饮料公司的财务比率可能不会有太大变化,因为与该工具评估的矿业和公用事业公司相比,它们的用水量更小,而且它们的业务具有全球和地区多样性。这将影子价格明显较高的特定地区额外支出的影响平均为全球平均影子价格,对资本支出只有轻微影响。

例如,在将Heineken与矿业公司对南沙瓜斯塔进行比较时,南竹酱的用水量明显较大,智利的运作集中在高水位稀缺区域。因此,我们的信贷分析师发现了水风险分析对南非甘瓜的根本分析为负的贡献。在Los Pelambres Mine,需要采用脱水工厂的可行性研究,以便在采矿业务开始前三年举行南港agagasta。这降低了项目的内部回报率。

订婚

通过参与,我们确定喜力在水资源管理方面有一个积极主动的方法。2015年2月,信贷水风险工具的结果提交给喜力全球可持续发展主任和水管理负责人。喜力已经使用世界自然基金会和Aqueduct开发的工具进行了水风险评估。然而,他们从保护经营许可证的角度关注水的管理。水信用风险工具(water Credit Risk Tool)的基础——未来水价的上涨,预计不会很快成为一个因素。水信用风险工具提供了一个长期的风险视角。目前,包括喜力(Heineken)在内的公司并不担心水价上涨。

下载报告全文

农业供应链中水风险的投资者指南

2018年3月

日益增长的水风险弹性:农业供应链的投资者指南

- 1

- 2

- 3.

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

目前正在阅读

目前正在阅读

案例研究:敏感性/情景ESG分析

- 15

- 16

- 17

- 18