intrinsic Group的案例研究

内特集团是一家投资管理公司,管理资产7.57亿美元*。它的目标是北美和欧洲的公共和私人投资。

*截至2020年6月1日

为什么要使用可持续发展目标?

内在集团寻求的股权投资可以在三到五年的价值复利。为了实现这一目标,我们发现,建立在联合国可持续发展目标(SDGs)基础上的深入主题研究是一个可重复的、富有成效的差异化想法来源。在市场和行业中,了解关键的社会优先事项有助于我们识别相关趋势和长期变化,这些变化可能导致非共识投资机会。

在投资过程中考虑ESG因素

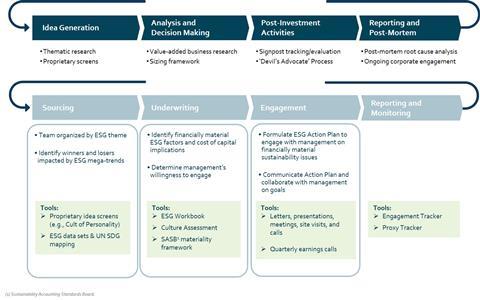

我们的投资团队将定性和定量的环境、社会和治理(ESG)考虑因素贯穿于其研究驱动的基础投资过程的所有阶段。同一分析师将传统和esg特有的投资工作作为相互加强的活动(见图1)。

图1:相互强化的基础和ESG工作流

主题驱动的采购是我们为进一步研究确定投资想法的一个渠道,包括在致力于可持续发展目标主题的年度场外会议上。通过一系列有针对性的演讲和讨论,我们对分析师提出的想法进行了压力测试。

每个投资团队会员:

- 识别与他们所涵盖的行业中的SDGS相关的广泛趋势或压制问题;

- 分离一个或几个最高优先领域以进行进一步研究;

- 咨询和综合行业和学术研究、政府和非政府组织的报告、数据和与主题专家的对话,以发展高信念的主题;和

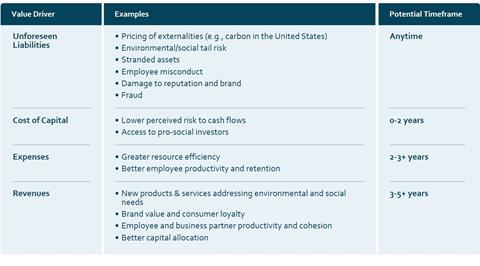

- 制定一份潜在的可行动的投资理念清单,包括长期和短期,将与可持续发展相关的主题驱动因素和ESG分析映射到财务价值驱动因素(见图2)。

我们使用最高信念的主题作为持续的过滤器和模式识别辅助,以发现可能出现的新机会。更多细节可在我们的环境、社会和治理政策。

图2:确定ESG因素如何以及何时影响财务价值

例子:结合主题和基础研究来确定多头投资机会

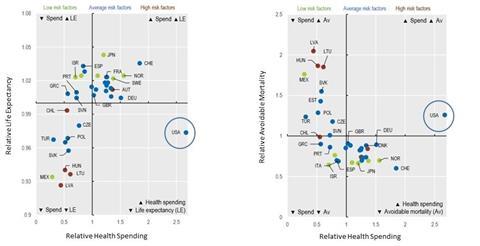

为准备我们2018年的场外会议,我们的医疗保健分析师专注于与SDG 3相关的问题:健康和健康。分析师致力于更好地了解美国医疗保健中心的悖论 - 美国健康成果落后于其他经合组织国家的人,而支出人均明显高于同行国家。这种组合降低了生活质量,同时在个人和国家层面的获取和负担能力方面产生挑战(见图3.)。

图3:美国超支相对于其他国家的结果不佳

| 预期寿命和保健支出 | 可避免的死亡率(可预防和治疗)和健康支出 |

|---|

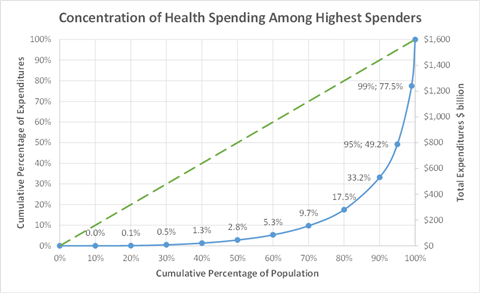

在研究美国医疗成本时,我们注意到84%的医疗支出集中在46%患有一种或多种慢性病的人群身上[2],5%的人口占所有支出的50%(见图4.)。[3]

图4:美国年度医疗支出高度集中

进一步分析美国医疗保健支出数据显示,在糖尿病上支出及其并发症是任何病症的最高,高血压也在前五名。[4]

因此,我们将慢性病管理作为一个高度优先的主题:

- 慢性病管理依赖于一致的监测,生活方式调整和药物依从性。然而,美国医疗保健系统未侧重于预防性护理:提供商基础设施,付款安排和嵌入式奖励,而是侧重于医疗紧急情况,如心脏病发作,以及高保证金程序的奖励提供商,例如选修手术,诊断和成像。

- 鉴于美国人口对慢性疾病的负担越来越大,鉴于慢性疾病的负担越来越厉害,慢性疾病进一步提高了医疗保健成本,鉴于慢性疾病的负担越来越大,需要更好的预防性护理。需要更多的解决方案,其可以在现有系统的范围内有效地管理慢性疾病。

通过这一主题研究,我们认识到,我们已经确定的数字医疗保健公司Livongo(当时尚未上市)有机会帮助个人更好地管理自己的慢性疾病,包括糖尿病。

2019年底,Livongo的股价从ipo后的高点下跌了60%以上。[5]我们认识到一个潜在的机会,我们认为这是由于对该业务的误解,再加上当年9月至12月市场对ipo的负面情绪,以及首次财报电话会议安排得很糟糕。

根据与卖方分析师和其他投资者的交谈,医疗保健和软件投资者似乎都放弃了这只股票。资深医疗保健投资者对该产品的价值表示怀疑,而可能被该业务模式吸引的软件投资者无法适应医疗保健行业的特点。

基于我们与可持续发展相关的主题工作,以及对该公司经营和财务基本面的详细分析,我们采取了反向投资的观点。我们对其巨大的潜在市场和有吸引力的价值主张有信心,这得益于我们在医疗保健领域的知识,以及我们对公司提供的解决方案的需求的坚定信念。

与客户和其他行业参与者的对话进一步加强了我们的观点。借鉴我们对先前投资的软件经济学和订阅商业模式的理解,我们对公司的单位经济学和长期盈利能力进行了详细分析,因为它开始扩大其运营。

在随后的几个季度里,该公司的表现一直高于市场普遍预期。它得益于COVID-19大流行加速普及,因为慢性病患者感染这种疾病的风险更大。[6]

免责声明:上述案例研究仅用于说明该方法固有组在评估潜在投资机会时可考虑ESG因素。它是不是对本公司管理的任何投资产品或基金的要约或邀请投资集团,不是投资建议。案例研究并不代表所有的公司本集团确定、跟踪和/或投资或考虑投资的发行人。读者不应视被引用公司的表现为指示性或代表投资工具和/或帐户的表现管理或建议固有的群体。