2015年9月,以联合国193个成员国为代表的国际社会通过了可持续发展目标(SDGs)。17项可持续发展目标和169项具体目标将指导国际社会从现在到2030年的可持续发展优先事项,并寻求“在对人类和地球至关重要的领域……刺激行动”。

各国,非政府组织,公司和投资者都得到帮助实现17个SDG和169个潜在目标。从来没有在全球社会中阐述这样一个雄心勃勃的议程 - 迫切需要满足挑战的必要性:联合国贸易和发展委员会(贸发会议)估计,履行SDG的估计将要求5万亿美元到每项投资7万亿美元从2015年到2030年的一年。为了解锁这个机会,投资者将投资流向新的创新产品和服务重新定位为重点找到解决方案来实现SDG。在其最近发表的“分类”中,荷兰养老金管理人员APG和PGGM已经确定了与17个SDGS中的13个相关的投资机会,并证明了他们认为潜在的“可持续发展投资”,弥合联合国目标与实际投资机会之间的差距。

虽然政府支出和发展援助将贡献,但预计每年占1万亿美元,因此新的私营部门资本流动将是通过新分配或重新路由现有资本流动的关键。

“从本质上讲,可持续发展意味着在确保繁荣和环境保护的同时,不损害子孙后代满足他们需求的能力。”

Ban Ki-Moon,联合国秘书长

全球SDGS是对私营部门采取行动的明确呼吁。一些SDG比其他SDGS更容易贡献;有时,需要进行公共政策变更,并将使某些SDGS更加可投资。有时,通过投资决策更容易解决SDG;有时它更容易将SDG纳入积极的所有权。但无论哪种方式,都会被要求投资者贡献。

那么为什么投资者应该关心SDG?

| 信托税 SDGS是世界上最紧迫的可持续发展问题的阐述,并作为全球商定的可持续发展框架。必威体育手机版本SDGS可以支持投资者了解与投资活动相关的可持续发展趋势及其信托职责。 |

||

| 风险 | 机会 | |

|---|---|---|

| 宏 | 根据其投资的性质,选择持有多元化投资组合、投资于广泛的资产类别和地区的资产所有者,将面临可持续发展目标所代表的全球挑战。如果不能实现可持续发展目标,所有国家和行业都会受到一定程度的影响,从而产生宏观金融风险。 | 实现可持续发展目标将是全球经济增长的关键驱动力,任何长期投资者都将承认这是财务回报的主要最终结构性来源。 |

| 微 | SDG所提出的挑战反映出具有非常具体的监管,道德和业务风险,这些风险可能是跨行业,公司,地区和国家的财务材料。 | 在全球范围内转向更可持续的商业实践,产品和服务的公司提供了新的投资机会。 |

许多PRI签署人认为,他们对公司(和其他实体)的投资只有在社会和金融体系以公平和可持续的方式发展的情况下才能实现长期盈利。

此外,终极受益人(养老金资金的参与者,保险公司的客户等)越来越多地要求投资链(市场,资产持有人和经理)的各方都采取更广泛的长期利益,以及后代的人帐户。

负责任投资原则的序言,签署了1,750多名签署者,各国:“我们认识到,应用这些原则可以更好地将投资者与社会的更广泛的目标。”SDGS充当欢迎指导,即“社会的更广泛目标”是什么,并且应该在未来几年的负责任的投资议程的发展中发挥重要作用。作为世界上最大的负责任投资倡议,代表世界上一半以上的专业管理资产4,PRI最好定位,以帮助设定议程。我们对实现这些目标的路线图,概述了我们的负责任投资的蓝图。

“我们认为,一个经济上高效、可持续的全球金融体系是长期价值创造的必要条件。这样的系统将奖励长期的、负责任的投资,并使整个环境和社会受益。”

革命制度党任务

“与联合国SDGS一行的可持续发展将创造一个更加繁荣的世界,在今天生活并通过明天。”

负责任投资的PRI蓝图

将负责任的投资从过程和商业行为转移到现实世界的影响和对SDG的贡献

负责任的投资通常被理解为纳入投资政策,决策和所有权的材料ESG因素以及商业行为的改进。这提出了责任投资在多大程度上导致社会积极成果的问题。

近年来,负责任的投资实践在该行业获得了巨大的吸引力,这在某种程度上已经使投资者、投资和积极的所有权与“更广泛的社会目标”相一致。积极的结果可以通过三种机制实现:在投资决策中整合ESG因素,通过积极的所有权改善ESG绩效,以及将资产配置到主题投资中。

评估当前负责任的投资实践对现实世界影响的贡献

集成的影响

- 将ESG因素纳入投资政策和决策背后的假设是,它最终会影响资金成本,降低可持续企业的资金成本,增加非可持续企业的成本。由于资本成本较低,从长远来看,可持续的企业将排挤非可持续的企业。美世(Mercer)、汉堡大学(University of Hamburg)和德意志资产与财富管理公司(Deutsche Asset & Wealth Management)的元研究提供了明确的证据,表明可持续的商业实践会导致更低的资本成本,以及同等甚至更好的财务业绩,但尽管资本成本更高,ESG管理较差的公司仍有足够的资金渠道,而提供不可持续产品和服务的公司可能有相对较好的ESG风险管理(反之亦然)。金融惯例仍然指向那些没有充分奖励可持续企业以驱逐不可持续企业的做法。

积极所有权的影响

- 包括与投资公司的参与的ESG因素旨在突出ESG问题的唯物性,说服企业采用更可持续的产品,服务和流程,从而改善企业的风险回报概况。学术研究提供了一些洞察力对积极所有权对企业ESG实践和财务业绩的积极影响,但发现贡献往往专注于流程改进和商业行为,而不是与SDG对齐的现实影响。

专题资产拨款的影响

- 六名中期签署人(17%)报告将资本分配到环保/社会主题投资(例如包容性金融,可再生能源,清洁技术,经济实惠的住房)。这些投资在假设他们将提供市场率回报以及社会的积极成果,正在看到增加流入,但PRI签署国的影响投资约为1.3万亿美元的投资远未到美国约75万亿美元$105 trillion that UNCTAD’s estimates suggest is required from the private sector overall over the life of the SDGs.

无可否认,目前的负责任的投资做法有助于“社会更广泛的目标”,但通过公司责任和负责任的投资将需要更具专用的方法,实现贡献。为应对SDGS的挑战,负责任的投资不应看出ESG风险和机会如何影响投资组合的风险返回概况,也是如何如何影响社会的更广泛目标的负责任投资组合。

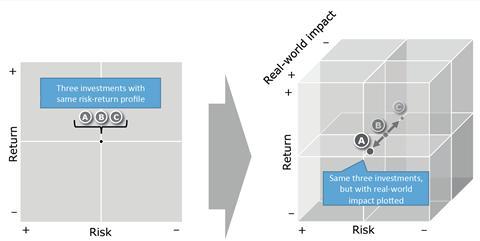

PRI对投资策略的工作正在向内引入一个转变,包括与风险和返回的“真实世界影响”(与SDGS对齐)的第三个方面,描述如何在投资策略的发展中嵌入现实世界的结果。

“SDGS是制度投资者需要履行其宗旨,在资本市场和社会的全部潜力以及对其受益者负责的宗旨的框架。”

Vipul Arora,Co-Forder,Solaron

与PWC.

![]()

下载

可持续发展目标投资案例

PDF,大小2.83 MB在ODS上的倒置

PDF,大小1.66 MB可持续发展目标投资案例- CN

PDF,大小3.55 mb