PRI签署国在负责任的投资实践中变得越来越先进,在各模块的年度报告中获得高分的比例越来越高。

有些实践已成为规范 - 例如,使用固定的收入特定的参与政策已经增加了两倍,而衡量ESG性能的债券持有人的数量已增加一倍多。

现在,大多数资产所有者都会审查其经理人的管理和投票实践——分别为80%和70%——而大多数人会寻找那些将其投资决策纳入其业务产出的经理人。

然而,其他人仍然是先进的,这表明他们更难以实施。

尽管将首席执行官薪酬与负责任的投资挂钩、或使用外部审计师核实上市股票筛选标准等做法的接受度均有所上升,但这些做法仍只出现在不到四分之一的签署人当中。

以环境为主题的投资也很低,2020年只有不到一半的签署国报告称进行了这类投资。

这份报告总结了2016年至2020年间,在固定的签署国中,哪些做法取得了最大的进步[1],突出了Pri的新的方式报告框架和评估方法将继续推动投资行业的变革。

通过新的报告框架加强实践

在几年的过程中,签署国的高级实践的吸收是投资行业如何变化的速度。正如使用的使用数据门户,资产业主经常要求对其当前和潜在投资经理的评估报告,并将其作为其选择和监测过程的一部分。

此外,报告框架帮助投资经理-通过他们的评估报告-与高级管理层接触,证明以前实施的改变反映在他们的分数中,并确定哪里需要进一步改进。

未来,签署国将提供更多有关其在一系列负责任的投资实践中使用的流程的细节,并在报告其投资活动时开始评估其结果。

通过要求签署人明确他们的做法适用于AUM的范围,新的报告框架将向投资者、客户和受益人提供有关其负责任的投资活动的更好信息。

吸收先进的实践仍然很低,革命制度党精制或改变的问题最好要求签署国捕捉他们可能需要不同的方法来实现,这些方法所需的初步步骤以及它们如何适应更广泛的战略报告的组织。

最终,报告框架旨在继续推动投资业的积极变化,为更具可持续的市场和更加繁荣的世界为所有人提供积极的变化。

关于这个报告

在过去的六年里,PRI的签署人每年都报告他们如何实施负责任的投资实践。这样,投资经理和资产所有者都会收到一份反映其晋升水平的评估报告。

本报告基于投资者在2016年(或2018年)至2020年期间的PRI报告反应,分析了投资者负责任的投资实践是如何变化的。该报告将2020年报告的行为与2016年和2018年报告的行为进行了比较,具体情况取决于这些行为被添加到报告框架的时间。

虽然本报告关注的是公司范围内和特定资产类别的实践,但应该注意的是,由于2018年和2019年相关的注册和活跃所有权模块发生了变化,上市股权投资中的ESG注册趋势分析有限。这意味着不能对四年期间的这些答复进行有意义的比较。

对于上市股权市场的最新状态,读者应该指的是上市股票快照报告,涵盖了2020年报告的实践。

报告框架如何评估签署国?

报告框架的每个模块都包含被评估的核心指标和其他指标。核心评估指标必须完成。额外的评估指标主要是自愿完成的,并允许签署国展示更先进的负责任的投资做法。PRI将签名者对每个指标的反应打分为零(没有回应的情况下)或一颗星、二颗星或三颗星。

报告方法论

本报告显示39额外评估的指标[2]在2016年到2020年期间,无论是在内容和评估方法上,还是在签字国分数变化最大的地方,这些指标基本没有改变。

对于适用于所有签署国的公司级指标,该分析基于903个签署国的数据,这些签署国在分析期间(2016年、2018年和2020年)持续报告,代表着80.8万亿美元[3]在2020年。

对于2018年提出的指标,该分析基于1336个签署国的数据,这些签署国代表了截至2020年的97万亿美元。持有某一资产类别并在分析期间向相应模块报告的签字人的相关评估指标的样本量特征。

签署者’ indicator scores have only been included where they were received for each year assessed, so that the progress made by a fixed group of signatories could be monitored.The report highlights the mean score for each indicator over the three years, followed by the uptake of the underlying practices.

百分比变化[4]以2016年为基准的指标得分和基本实践比较了2016年至2020年之间的进展,而2018年的数据则用来强调变化主要发生在前两年、最后两年还是逐渐发生的。

负责任的投资实践是如何演变的?

战略和治理

PRI要求所有签署人在报告其资产类别具体做法之前,先报告其公司层面负责任的投资策略和治理。

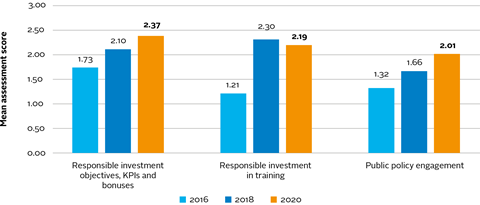

2016年至2020年,签署国的平均分数(参见图1)改善最多的是下列做法:

- 设定负责任的投资目标、关键绩效指标(KPIs)和员工奖金(增长37%)

- 提供负责任的投资培训(增长81%)

- 与政策制定者接触(增加53%)

图1:分数增长最大的高级策略和治理实践

注:国际扶轮目标、kpi及奖金(SG 08.1a)、国际扶轮培训(SG 08.1b)、公共政策参与(SG 11), N =903。

负责任的投资业绩激励机制

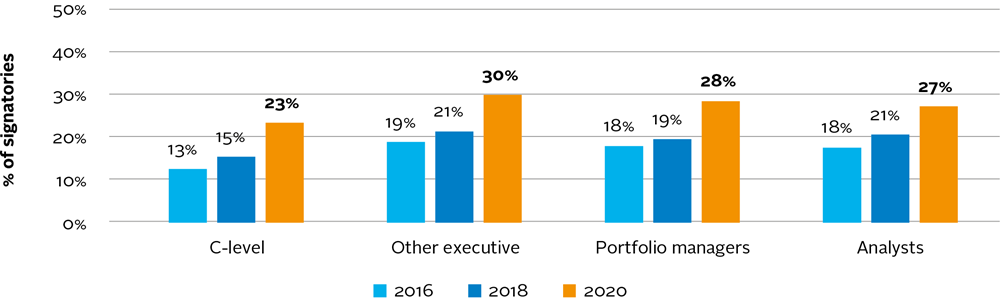

PRI建议签署人实施适当的KPI,目标和激励措施,以确保员工利益与组织的负责任的投资目标保持一致。询问签署人是否在组织内的不同角色(从高级管理层到投资组合管理人员和分析师)有负责任的投资相关的KPI,评估或奖金。

将高管奖金与负责任投资业绩挂钩的签署人比例从2016年的13%增加到2020年的23% (参见图2)。这10个百分点的增幅大部分发生在2018年至2020年之间,这表明只有少数签署国最近才开始考虑这种做法。与资产所有者相比,投资经理奖励负责任的投资业绩的c级高管的可能性是后者的两倍。2020年,有27%的投资经理会这样做,而资产所有者的这一比例为14%。

虽然与负责任投资相关的可变薪酬仍然很少,而且与其他大多数职位相比,在c级员工中也不那么普遍,但c级员工拥有负责任投资特定kpi(53%)的可能性,与投资组合经理和分析师(55%)相同。

在四年期间,对投资组合管理人员和分析师的使用KPIS的使用绝对和相对基础比使用负责任的投资关联的薪酬更多,表明后者仍然是一项难以(更进一步的)实践论负责任的投资KPI和目标的使用。

图2:作用负责任投资表现的奖金

注意:RI目标,KPI和奖金(SG 08.1A)。虽然本分析中包含的签署人数在多年之间是相同的,但由于组织变更导致具有给定作用的记者数量。在2020年,样本尺寸是C级高管(840),其他执行(510),投资组合管理人员(726),分析师(634)。C级高管,投资组合管理人员和分析师的变化不到3%。

提高标准

截至2021年,所有签署人都必须报告它们是否提供可变赔偿和这些申请的可靠投资目标。这是为了反映ESG性能是其他目标的结果,例如ESG融合,发展ESG投资方法并有助于管理活动。

负责任的投资职业发展

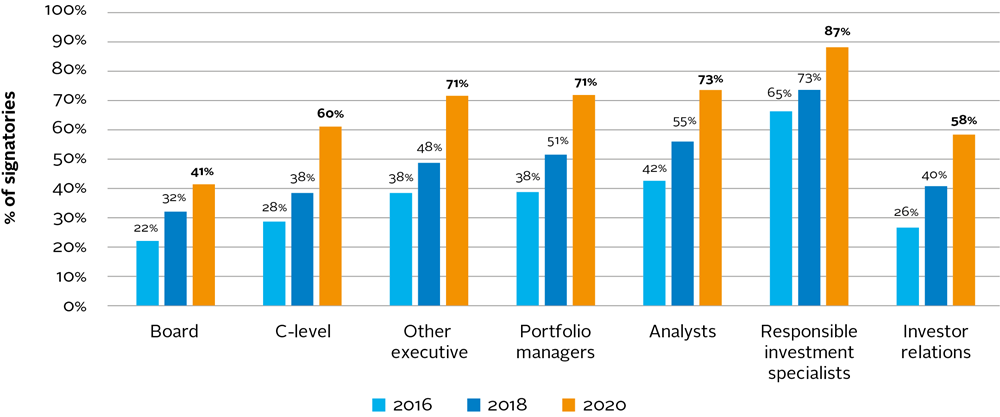

PRI认为,签署人应定期进行培训,以确保员工具备必要的技能,以遵守负责任的投资政策,达到目标,并跟上这个迅速变化的行业的发展。

在2016年和2020年之间,队列中903名投资者之间存在重大转变(参见图3)。为董事会成员提供负责任的投资相关职业发展的签字人数量几乎翻了一番,从22%增至41%,而为c级高管提供培训的签字人数量从28%增至60%,其中大部分变化发生在2018年至2020年之间。

图3:按角色将负责任的投资纳入个人发展计划

注:培训中的RI (SG 08.1b), N=903(根据角色不同-见上一图表中的解释)。

提高标准

截至2021年,所有签署国必须报告他们对其投资专业人员负责任的投资能力的评估频率。他们可以解释如何根据负责任的投资目标来评估专业人员的表现。

与公共政策制定者进行订婚

公共政策在使机构投资者能够产生可持续的回报和创造价值方面至关重要。它还影响金融市场和社会、环境和经济系统的可持续性和稳定性。

PRI鼓励签署国与公共政策制定者接触,以培育一个有利于最大化长期收益的监管环境。

因此积极的是,在2020年,四分之三的资产业主报告从事负责任投资的政策制定者,从2016年的54%上升。此外,投资经理的增加 - 从40%到63% - 表明ESG问题对其整体投资策略的核心变得更加核心。

提高标准

截至2021年,所有签署国都必须回答与政策制定者接触的问题,他们必须披露:

- engagement的性质;

- 制定过程,使政策活动与其对可持续融资的立场保持一致;

- 他们如何公开自己的政策活动;和

- 他们如何管理产生政治影响的活动所产生的潜在利益冲突。

向客户和受益人披露

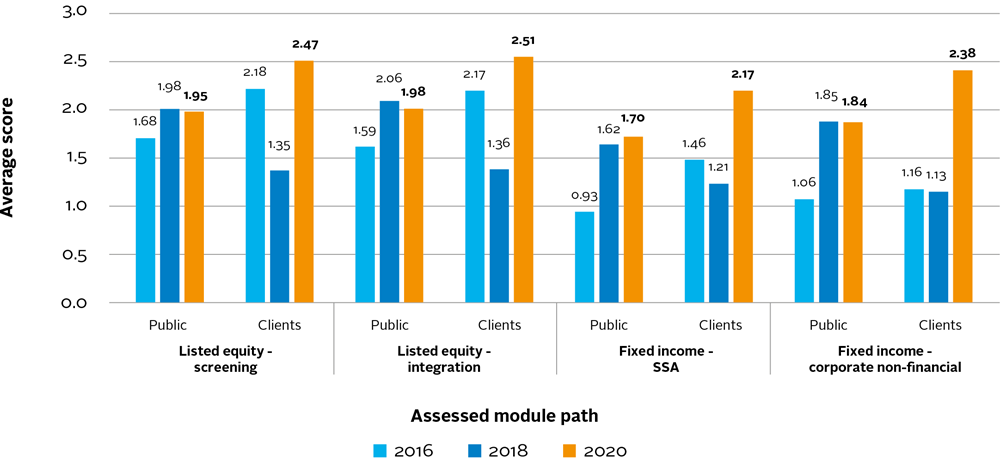

PRI考虑披露投资者问责制的关键组成部分。签署人根据相关资产课程评分,以如何向客户和公众披露其负责任的投资实践。该分数基于每个类别所公开的信息的频率和程度[5]。

2016年至2020年期间,签字国大幅提高了其披露水平,尤其是与固定收益资产相关的披露水平,尽管总体而言,它们仍倾向于向客户和受益人提供比公众更多的信息(见图4)。

2016年,SSA债券客户披露在固定收益资产中得分最高;2020年,签字人在企业非金融债券客户披露中得分较高,其中企业非金融债券客户披露在4年时间内总体得分增幅最大。

图4:ESG信息披露质量按资产类别和受众的平均得分

注:ESG向公众披露(SG 19a), ESG向客户披露(SG 19b)。作为相应资产类别模块的一部分进行评分。

提高标准

到2021年,签署国必须报告:

- 他们向客户和受益人传达了ESG方法的哪些方面;

- 他们在多大程度上传达了被动式资产的ESG基准选择和构建方面的变化;和

- 在客户报告中包含哪些ESG信息。

固定收入

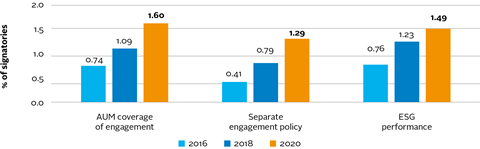

在为公司非金融债券分析的八个指标中,以下两个人在2016年的平均分数最低,并在2020年之前获得了最大的得分增加(见图5):

- 与发行人合作的资产比例(增加118%)

- 有一个固定的收入特定的engagement政策,不同于上市股权(增加214%)

图5:得分增长最大的公司非金融固定收益实践

注:AUM覆盖面条:公司债券(FI 14),固定收入(FI 16)的单独参与政策,n = 212。

革命制度党资源:

固定收益业务的承保范围

原则2六项原则中的一项鼓励投资者积极管理自己的投资,并将ESG因素纳入不同资产类别(包括固定收益)的所有权政策和实践中。

固定收益投资者应与发行人合作,以识别和管理ESG相关的风险,使发行人更好地披露ESG因素;影响发行人如何应对特定的ESG风险或价值创造机会;并使其投资的ESG积极成果最大化。

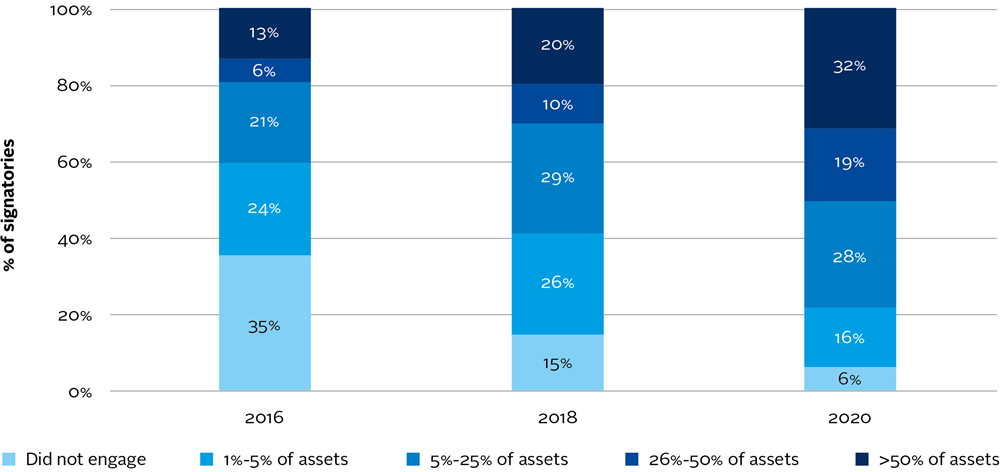

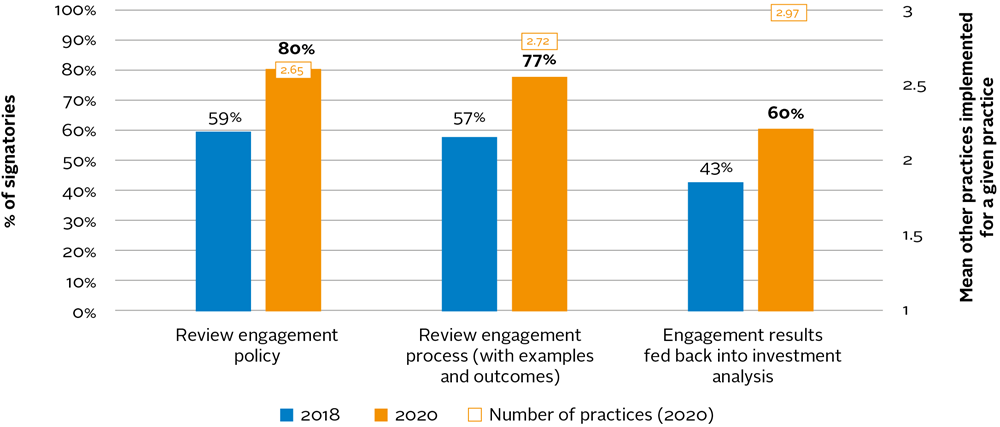

固定收益参与于2016年的早期阶段,仅为212名签署国的19%,涉及超过四分之一的公司债券投资组合(参见图6)。这一比例随后在2018年和2020年分别提高到了30%和51%。

图6:AUM覆盖范围的企业非金融债券持有人的分类

注意:AUM覆盖参与:公司债券(FI 14),N = 212。

由于投资者继续在评估ESG风险方面建立其专业知识,并且更加清楚他们的ESG披露需求和投资组合目标,我们预计债券持有人与股东参与相同,将在驾驶现实世界的成果方面变得更加有效。

提高标准

参与使投资者能够从仅仅观察发行人的ESG表现和历史轨迹,转向鼓励在相关领域提高透明度和采取切实行动。这使发行者和投资者能够解决可能对其证券的定价和表现产生重大影响的环境和社会因素。为了反映这种约定适用于任何资产类别,签署人必须报告截至2021年其整个投资组合的管理实践。

有专门的固定收益约定政策

由于债券持有人不拥有公司所有权,他们的契约行为与上市股票不同,因此应纳入专门的政策。

在本报告中分析的所有指标中,签署人在2016年获得公共收入资产的公开和专用参与政策的最低政策(平均为0.41) - 只有14%的212名签署者这样做。到2018年,这一目标升至26%,并于2020年跃升至43%。

四年的持续改善表明,从先进的主流转变为主流,一些做法 - 包括这一实践 - 已经经历了,而一些签署者需要比其他人更多的时间通过,但它们不仅为领导者保留了更多的时间。

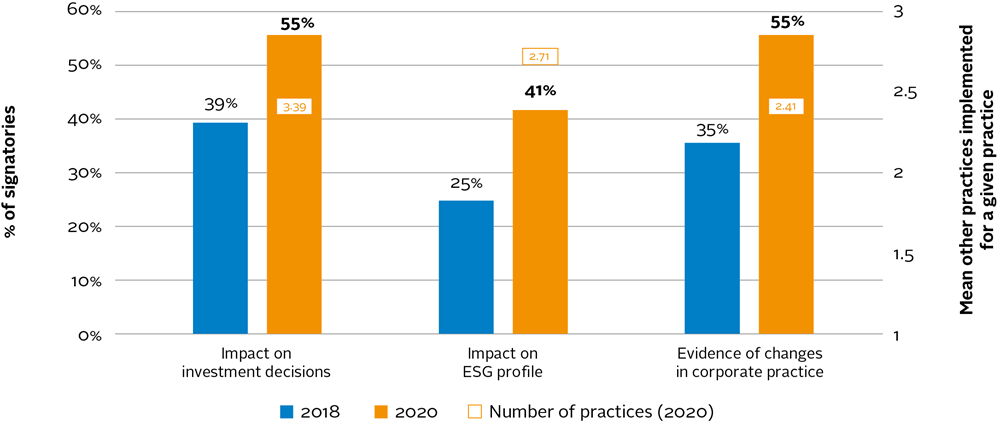

测量ESG合并对性能的影响

测量ESG性能是对负责任投资的更高级方面的先决条件。For instance, signatories must measure a portfolio’s weighted average carbon intensity in order to disclose Scope 1, 2, and, if appropriate, Scope 3 greenhouse gas (GHG) emissions, and the related risks, as recommended by the Task Force for Climate-related Financial Disclosures (TCFD).

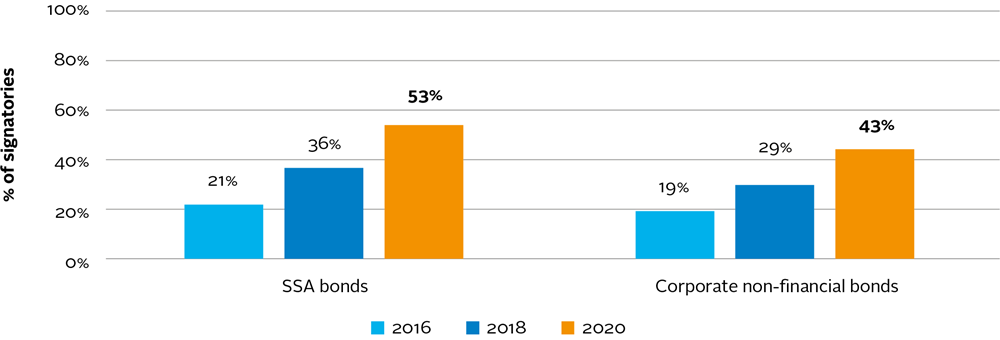

衡量SSA债券投资组合ESG绩效的签署人比例从2016年的21%增加到2018年的36%和2020年的53%,而同期对其公司债券进行ESG绩效评估的签署人比例从19%增加到29%到43% (见图7)。

图7:测量ESG掺入对性能的影响

注:业绩衡量:公司债券(FI 17.1), N = 213;绩效衡量:SSA债券(FI 17.1), N = 159。

上市股票

ESG纳入上市股权投资比固定收益更具成立,先进的做法继续在该领域发展。该分析专注于有限数量的ESG融合实践,因为对2018年和2019年的上市股权融资和积极所有权模块所做的变更意味着这些指标的有意义的比较不能为4年的时间。对于上市股权市场的最新状态,读者应该指的是上市股票快照报告,涵盖了2020年报告的实践。

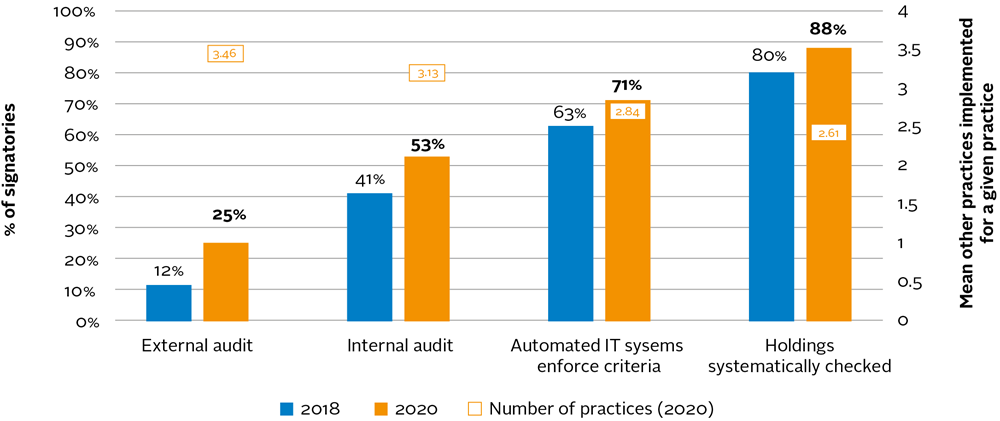

确保符合筛选标准

筛选是2020年的签署国的ESG纳入的流行方法,签署者适用于47%,或近10万亿美元,在2020年举行了积极管理的上市股票Aum。该PRI要求签署者他们如何确保他们的筛查标准不破坏。

虽然在2018年,签署者的常见做法是通过自动化IT系统来系统地检查他们的控股和执行标准,进行内部审计不太常见,并进行外部审计极为罕见(见图8)。

尽管后者不需要达到该指标的最高分数,但令人鼓舞的是,2020年,使用第三方机构审计其筛选实践的签署国比例翻了一番,达到25%。实际上,外部审计通常是在其他做法之外使用的——进行外部审计的签署人平均实施了三种以上的做法。

图8:用于确保资金标准不被违反的方法

注:上市股权筛选实务(LEI 06.1), N=447。

发现先进的实践

上面或每组列中的橙色值表示签署者实施的平均实践数量,也实现了突出显示的具体实践。当这一值为一个练习而不是其他人的练习时,它通常与较低的做法带来相关的,这可能是先进的。

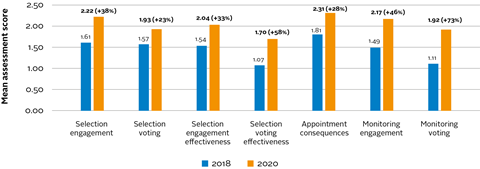

外部管理人员的选择,任命和监测

本节着眼于2018年至2020年外部管理上市股权资产的负责任投资实践如何变化[6]。

2018年,签署人在监督其经理的积极所有权实践方面的平均得分最低(见图9)。

但是,与前面几节得分的变化,指出先进实践变得越来越普遍,提问的类型在这个模块意味着评估分数的增长很大程度上表明,更多的签署国遵循基本的实践——先进实践占很少的分数增加。

图9:在经理选择、任命和监控方面负责任的投资实践,得分增长最大

注:上市股权指标评估得分均值。从左到右:SAM 03.1A, SAM 03.1B, SAM 03.2, SAM 03.3, SAM 04.3, SAM 06.1B。

革命制度党资源:

积极主动地选择经理

签署人被问及他们如何评估经理在选择过程中的积极所有权实践。在审计业务方面,228名签署人的平均得分从2018年的1.61分上升到2020年的2.22分,上升了38%,这意味着到2020年,签署人平均通过检查两个或两个以上的要素来审查其经理的审计业务实践(参见图10)。

虽然所有的实践都显示了相同的改进率,但审查审计业务政策仍然是最流行的实践,为80%。

相比之下,最先进的实践涉及检查经理的投资分析是否反映了他们的参与结果。报告所以这样做的签署国通常还审查了他们的管理人员的参与政策和流程。

图10:用于评估经理参与过程的方法

注意:Manager Selection:参与(SAM 03.1A LE),N = 228。

提高标准

截至2021年,签署人被问及是否评估投资经理在管理活动中的作用,经理如何部署升级战略,以及他们分配给管理工作的资源等方面。

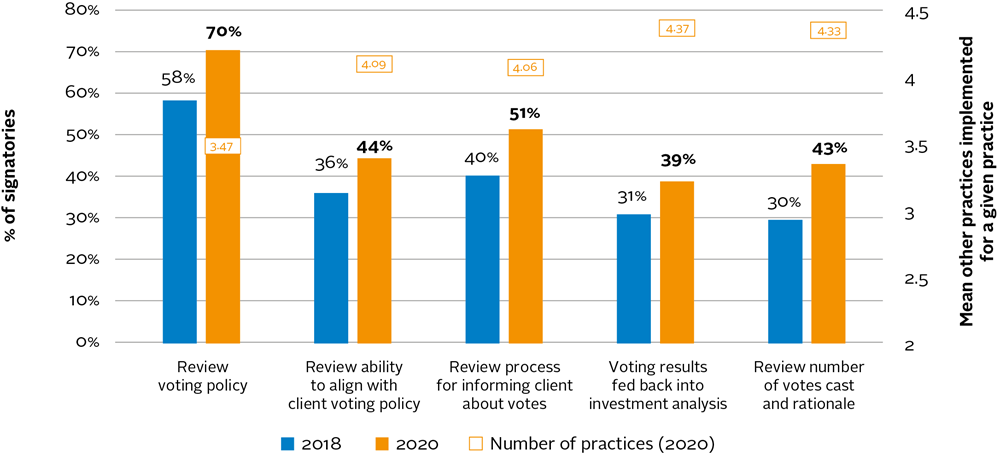

在投票方面,216名签署人的平均得分分别从2018年的1.57分上升到2020年的1.93分,上升了23%。审查投票数量和投票理由等做法改善最多,签署人中有43%的人接受投票(见图11)。

到2020年,更多的签字人还审查了他们的基金经理是否将投票结果纳入投资分析,尽管比例较低。

与分数观察一样,签署人正在监测他们的管理人员的参与方法,比他们的投票方法更深入。例如,80%的签署人在2020年审查了他们的管理人员的参与政策,而70%审查其投票政策则为70%。

图11:用于评估管理员投票过程的方法

注:经理选择:投票(SAM 03.1B LE), N=216。

提高标准

到2021年,签字人必须报告他们是否监督了经理的贷款政策如何影响投票,以及他们是否审查经理的投票记录是否表明他们优先考虑系统性问题的进展。

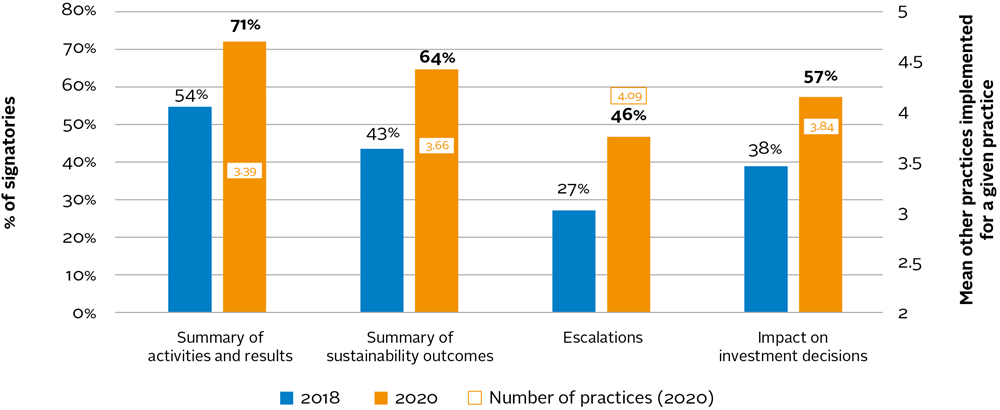

衡量管理者敬业方法的成功

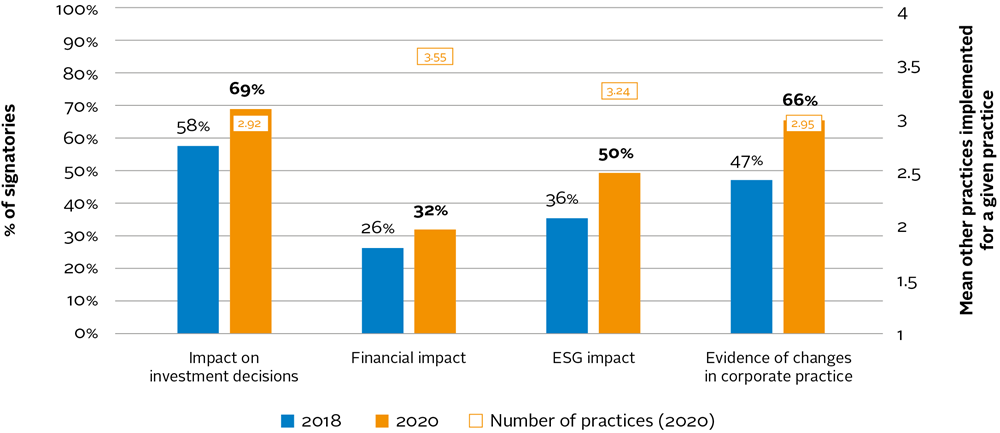

报告框架要求签署人如何确定经理的参与方式是否成功。228名签名者的平均分数在两年内增加了33%,从1.54上升至2.04 (参见图12)。

审查经理关于改进公司和/或投资组合的ESG概况以及评估企业实践的驾驶变化的证据的履历记录,增长的增加最高。

图12:签署人如何度量经理参与过程的成功

注意:经理选择:参与效果(SAM 03.2 LE),n = 228。

衡量经理投票方法的成功

2016年签名者评估经理人投票方式是否成功的平均得分(1.07 / 3)表明,这是SAM模块中最具挑战性的做法之一。到2020年,它增加到1.70,改善反映在所有的基本实践(参见图13)。

超过一半的签名者报告说,他们回顾了经理人的投票实践如何影响他们的投资决策,并寻找企业实践变化的证据,这一比例分别高于2018年的39%和35% (参见图13)。

之前强调的参与度和投票分数之间的差异也反映在这些基本实践中,66%的签署人通过观察公司实践的变化来决定参与度的成功,而相同投票数字的签署人则为55%。

图13:用于确定经理投票成功的方法

注:经理人选择:投票有效性(SAM 03.3 LE), N=216。

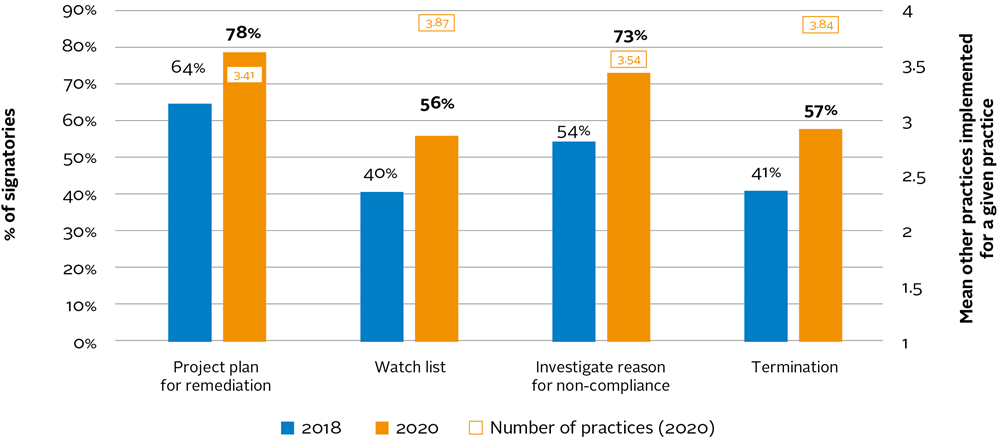

当管理者表现不佳时所采取的行动

一旦选定和任命了一名管理人员,就必须进行全面和持续的监督,以确保他们符合任命时的条件和条件。这包括签署人,考虑如果管理者未能履行任何与esg相关的义务,他们将采取何种行动。

平均分数从324个签名增加了28%,从2018年的1.81个增加到2.31个[7]在2020年。所有基本实践的得分上升(见图14)。终止合同的增幅最大,超过一半的签署人报告称在2020年终止了合同。

图14:当管理者表现不佳时所采取的行动

注意:经理预约:ESG表现不佳的后果(SAM 04.3 LE),n = 324。计算签署者使用的平均操作次数,如果选择了给定的操作(由灰色标记表示)包括未在此图表中显示的其他两个操作选项。

提高标准

到2021年,签署人必须报告他们的升级战略是否包括与经理人的投资委员会或董事会接触,并在不符合问题得到纠正之前减少风险敞口,还必须告知经理人他们已被列入观察名单。

监督经理的管理实践

与经理人选择一样,经理人监控中最低的平均得分与管理实践有关,而与ESG公司实践无关;具体来说,签署人使用什么信息来监测经理的参与度和投票实践。

228名签署人的平均得分从1.49增加到2.17,参与订婚。相对增加(70%)的实践正在监测管理人员与投资公司的升级策略,当订婚不成功时(参见图15)。

图15:用于监视经理审计业务实践的方法

注意:Manager Monitoring:参与(SAM 06.1A LE),N = 216。

提高标准

到2021年,签署国必须明确它们监测的程度:

- 改变相关政策;

- 系统问题的优先次序;

- 利用工具推进管理优先事项;

- 范围管理人员正在参与协作计划;

- 管理者的贷款政策如何影响投票;和

- 如果他们的投票记录显示了在系统性问题上取得进展的优先次序。

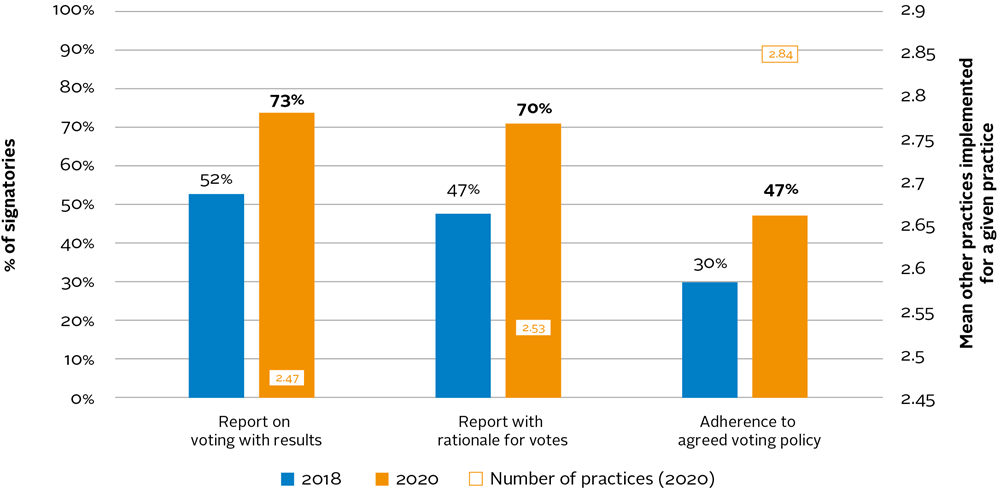

216名监测经理投票的签署人的平均得分从1.11增加到1.92,在经理选择,委任和监测中的所有问题中最大增加。

在潜在的做法中,遵守商定的投票政策的依从性最多(57%),从30%到47%(参见图16)。但是,它仍然不太常见,而不是要求表决结果或与选票的理由报告的报告,超过70%的签署人报告。

图16:用于监视经理投票活动的方法

注意:Manager Monitoring:投票(SAM 06.1B LE),n = 218。

专题投资和可持续发展结果

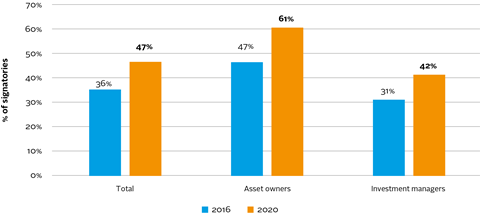

PRI要求签署者是否制定主题(环境或社会)投资。在2016年至2020年之间,签署者对这个问题的响应的比例从36%增加到47%,尽管资产所有者和投资经理之间存在相当大的差异(参见图17)。

图17:在环保领域的投资

注:Strategy and Governance (SG 15.3), N=890(242个资产所有者,648个投资经理)。

提高标准

截至2021年,签署国预计将提供其ESG产品/基金的详细信息,如使用的框架或工具、使用的目标或基准、应用的标准、宇宙构建的门槛和AUM覆盖范围。此外,重点已从环境和社会主题的投资转向可持续发展成果,从而要求签署国从专门的环境或社会投资转向采取更广泛的投资方法,始终考虑所有投资的可持续发展成果。

另外,超过80%的签署国在2020年报告称,他们在投资中考虑了气候风险,这表明采取气候行动现在是主流ESG公司业务的主要组成部分。

要想气候行动取得成功,投资者还需要考虑他们的投资是如何促进可持续发展的,正如PRI报告中所概述的那样,利用可持续发展目标成果进行投资——由五个部分组成的框架。

革命制度党资源:

影响投资

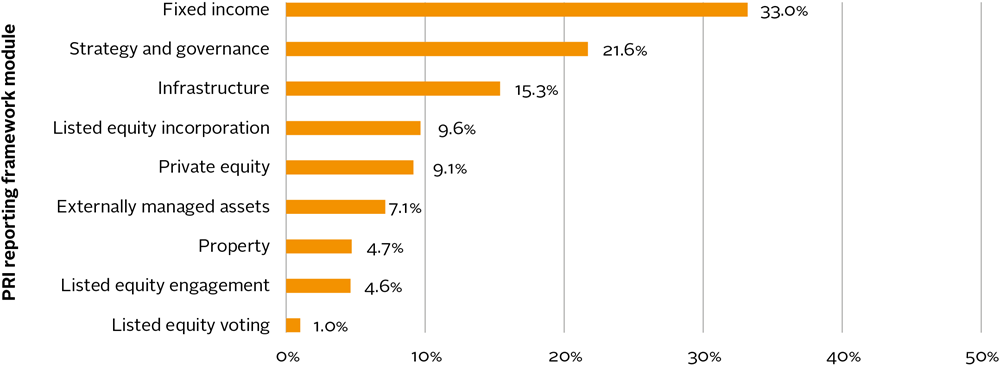

影响投资的一个指标是,在对报告框架中各种非评估、大多是可选的自由文本问题的答复中提到可持续发展目标的签署国数量。

到2020年,固定收益模块签约国中提到可持续发展目标的比例最大(33%),因为认证绿色、可持续或其他标签债券提供了投资的机会和信心,并展示了与可持续发展相关的影响(参见图18)。其次是战略和治理(21.6%)和基础设施(15.3%)模块。

在上市股权一体化,参与和投票(许多非治理问题的非常先进的做法)中审议了SDG的审议是新生的,分别报告了9.6%,4.6%和1.0%的签署人。总体而言,SDG在2016年达到了仅17名(1.6%)投资者的雷达,到2020年(31%)。

图18:2020年各模块提及可持续发展目标的签署国百分比

注:根据对给定模块报告的签署人的百分比计算,从2099(战略和治理)到170(财产)。

提高标准

截至2021年,签署国必须报告他们是否已经从其活动中确定了可持续性成果,他们使用了什么工具来确定这些成果,在什么水平上完成(例如国家/部门/资产),以及这些成果是如何优先排序的。签署国可以选择提供其可持续发展成果目标的细节。

附录

本报告基于2016年、2018年和2020年的分数分析。只有那些最初得分最低和显示出最高变化的人被详细地覆盖。

表1指标

| 指示器 | 描述 | 数量的受访者 | 2016的意思是 | 2018的意思是 | 2020意思 | %增加 (2016-2020) |

|---|---|---|---|---|---|---|

| FI 02.1 CNF | ESG数据源(公司债券) | 248. | 2.43 | 2.71 | 2.90 | 19% |

| FI 02.1 SSA | ESG数据源(SSA键) | 256. | 1.63 | 1.98 | 2.41 | 48% |

| FI 02.2 CNF | ESG数据源(公司债券) | 248. | 2.12 | 2.56 | 2.85 | 34% |

| fi 02.2 SSA. | ESG数据源(SSA键) | 256. | 1.73 | 2.08 | 2.55 | 50% |

| FI 05 CNF | 筛选:例子(公司债券) | 164. | 1.07 | 1.82 | 1.93 | 80% |

| FI 05 SSA | 筛选:例子(SSA键) | 117. | 0.85 | 1.56 | 1.56 | 84% |

| FI 09 CNF | 专题债券:ESG绩效评估(企业) | 34. | 1.38 | 2.00 | 2.41 | 74% |

| FI 09 SSA. | 专题债券:ESG绩效评估(SSA) | 23. | 1.52 | 2.09 | 2.52 | 66% |

| FI 12 CNF | 研究中的ESG(公司债券) | 155. | 2.74 | 2.83 | 2.95 | 8% |

| FI 12 SSA | 研究中的ESG (SSA债券) | 115. | 2.57 | 2.64 | 2.82 | 10% |

| 14 cnf. | AUM参与的覆盖范围:公司债券 | 212 | 0.74 | 1.09 | 1.60 | 118% |

| FI 16 CNF | 针对固定收益的单独约定政策 | 212 | 0.41 | 0.79 | 1.29 | 214% |

| FI 17 CNF | 业绩衡量:公司债券 | 213 | 0.76 | 1.23 | 1.49 | 96% |

| FI 17 SSA | 业绩衡量:SSA债券 | 159. | 0.70 | 1.21 | 1.42 | 104% |

| LEI INT 02 | 上市股本:数据来源 | 316 | 2.56 | 2.78 | 2.91 | 14% |

| LEI INT 03 | 上市股权:在投资分析中使用参与/投票数据 | 316 | 2.37 | 2.64 | 2.82 | 19% |

| 雷克02. | 上市股本:数据来源 | 287. | 2.49 | 2.71 | 2.89 | 16% |

| 雷克03. | 上市股权:在投资分析中使用参与/投票数据 | 287. | 2.16 | 2.42 | 2.67 | 24% |

| SG 03 | 的利益冲突 | 903 | 2.72 | 2.86 | 2.92 | 8% |

| SG 05 | 组织范围的国际扶轮的目标 | 903 | 2.80 | 2.88 | 2.93 | 5% |

| SG 08A | 目标,评估和/或奖励中的ri | 903 | 1.73 | 2.10 | 2.37 | 19% |

| SG 08B. | 国际扶轮的个人发展及/或训练计划 | 903 | 1.21 | 2.30 | 2.19 | 24% |

| SG 11 | 与公共政策制定者进行订婚 | 903 | 1.32 | 1.66 | 2.01 | 16% |

| SG 15.3 | 投资环保和社会主题区域 | 890 | N / A. | N / A. | N / A. | N / A. |

| SG 19个 | ESG对上市股票进行披露筛选 | 287. | 1.68 | 1.98 | 1.95 | 16% |

| SG 19 b | ESG向客户上市的股权筛查披露 | 287. | 2.18 | 1.35 | 2.47 | 13% |

| SG 19个 | ESG向上市公司披露股权整合 | 316 | 1.59 | 2.06 | 1.98 | 24% |

| SG 19 b | ESG向客户披露上市股权整合 | 316 | 2.17 | 1.36 | 2.51 | 16% |

| SG 19个 | ESG向公共固定收益SSA披露 | 256. | 0.93 | 1.62 | 1.70 | 83% |

| SG 19 b | ESG向客户-固定收益SSA披露 | 256. | 1.46 | 1.21 | 2.17 | 49% |

| SG 19个 | ESG披露公共固定收入公司 | 248. | 1.06 | 1.85 | 1.84 | 74% |

| SG 19 b | ESG向客户-固定收益公司披露 | 248. | 1.16 | 1.13 | 2.38 | 105% |

它还分析了2018年和2020年的分数,这些分数是通过以下额外的评估指标得出的。

指标如表2

| 指示器 | 描述 | 数 | 2018的意思是 | 2020意思 | %增加 -2018 (2020) |

|---|---|---|---|---|---|

| 雷克06. | 上市股票筛选:建立信心 | 447 | 2.05 | 2.41 | 18% |

| 山姆02.1勒 | 经理选择:首要方法 | 342 | 2.29 | 2.61 | 14% |

| 山姆02.2勒 | 经理选择:策略 | 342 | 2.40 | 2.79 | 16% |

| Sam 02.2b Le. | 经理的选择:人员和能力 | 342 | 2.19 | 2.61 | 19% |

| SAM 02.2C LE. | 经理选择:投资流程 | 342 | 1.96 | 2.43 | 24% |

| Sam 02.3. | 经理选择:考虑的文档 | 342 | 2.64 | 2.82 | 7% |

| 山姆02.4勒 | 经理选择:目标 | 342 | 2.04 | 2.49 | 22% |

| Sam 03.1a Le. | 经理选择:订婚 | 228 | 1.61 | 2.22 | 38% |

| 山姆03.1 b勒 | 经理选择:投票 | 216 | 1.57 | 1.93 | 23% |

| 山姆03.2勒 | 经理选择:参与效果 | 228 | 1.54 | 2.04 | 33% |

| 山姆03.3勒 | 经理选择:投票有效性 | 216 | 1.07 | 1.70 | 58% |

| Sam 04.3 Le. | 经理任命:ESG表现不佳的后果 | 324 | 1.81 | 2.31 | 28% |

| 山姆06.1勒 | 经理监控:订婚 | 228 | 1.49 | 2.17 | 46% |

| Sam 06.1b Le. | 经理监控:投票 | 216 | 1.11 | 1.92 | 73% |

| 山姆07 | 经理监控:投票表决 | 216 | 0.88 | 1.45 | 66% |

| 山姆09.1勒 | 经理选择/预约/监控:ESG因素的例子 | 342 | 2.10 | 2.29 | 9% |

下载

负责任投资的演变

PDF,大小4.01 mb

参考文献

[1]百分比是按同类报价的。

[2]该分析还包括三个高级实践,它们要么是核心的,要么是未评估的,要么是基于定性分析的。

[3]包括双重计数,计算为2020年的2099人中的12.4%。

[4]分数的变化计算为两个时期平均得分的变化除以基准年的平均得分。同样,底层做法的变化是指签署人的百分比变化,具体做法。

[5]如果他们透露他们的广泛方法,如果他们透露了两颗星,如果他们每年或更频繁地披露负责任的投资,或者他们比每年提供详细披露,以及三星,如果他们提供详细披露公开了至少每年对ESG掺入的详细说明。签署人可以为每个(公共和客户)赚取三颗星,但还必须向客户和受益人提出任何向公众作出的披露。

[6]由于2017年报告周期中第三方资产管理公司的选择、任命和监控模块发生了重大变化,并在2018年进一步修订,分数和实践分析仅限于2018年vs 2020年。

[7]这个问题没有区分不同的资产类别。