背景

本节概述负责任投资及其在对冲基金行业的应用。它还概述了三个关键驱动因素(监管、重要性和客户需求),以及与对冲基金经理的相关性,以及那些配置这些策略的人。从资产所有者的角度,本节还提供了PRI的RI尽职调查问卷的概述。这是为将资金分配给对冲基金经理的资产所有者开发的。

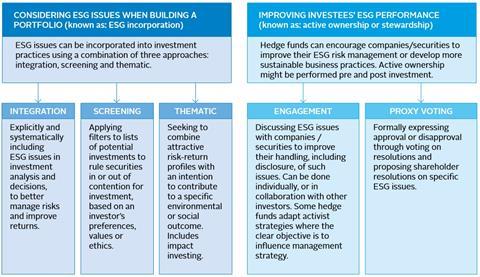

图1:PRI原则1(合并)和原则2(主动所有权)的方法2

对冲基金代表了一群具有广泛投资策略、不同治理结构和投资多种资产和金融工具能力的异质经理人。ESG成立方法(原则1)、主动所有权(原则2)和沟通或报告(原则6)的方面不同于只做多头的证券和私募股权投资者。

什么是负责任的投资?

PRI将负责任的投资定义为一种战略和实践,将环境、社会和治理(ESG)因素纳入投资决策和积极的所有权。负责任的投资有很多方法,但通常是两个领域的结合。

本报告可作为对冲基金经理根据其投资策略检讨和发展自己的负责任投资方法的参考点。由于交易工具和市场策略涵盖股票、固定收益、大宗商品和外汇,一些对冲基金可能比其他基金更适合整合国际货币基金组织政策。

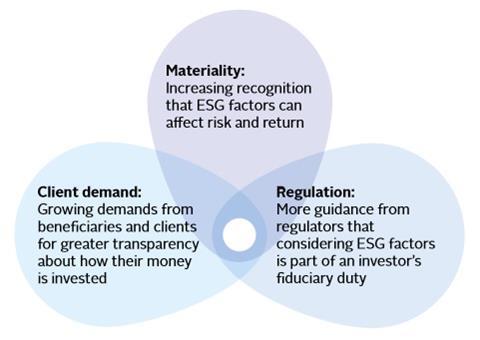

关键因素

促使对冲基金考虑负责任投资的主要因素有三种。

图2:关键驱动因素

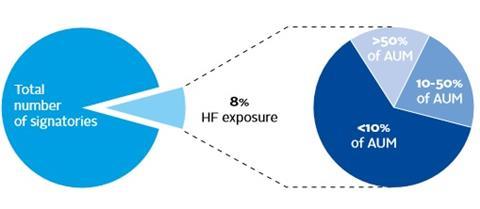

图3:采用内部管理对冲基金策略的签署人数量(2019年)

配置对冲基金策略的签署人对国际扶轮的兴趣,正鼓励资产所有者越来越多地质疑对冲基金经理对国际扶轮的态度。为了促进这一过程,PRI发布了一份针对资产所有者的对冲基金尽职调查问卷。这是第一个行业标准工具,供投资者评估对冲基金经理负责任的投资政策和实践。

客户需求和DDQ

最近的估计显示,对冲基金行业的资产将在2020年达到历史新高3.在过去10年里,美国经济几乎保持了持续增长的势头。

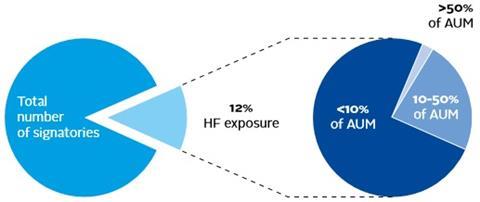

与此相一致的是,更广泛地说,随着PRI签署人基数的增加,在过去两年中,报告PRI报告和评估中对冲基金模块的签署人数量也有所增加。革命制度党的签署人开始报道对冲基金模块2018年和最新数据(2019年)显示,约8%的PRI签署国内部管理对冲基金策略。大约12%的PRI签署人配置了外部管理的对冲基金策略。

图4:分配外部管理对冲基金策略的签署人数量(2019年)

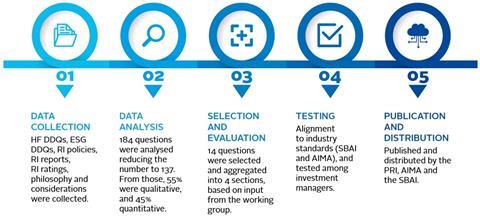

对冲基金DDQ帮助资产所有者识别那些拥有将环境、社会和治理(ESG)因素纳入投资决策过程的人员、知识和结构的对冲基金,并与行业机构共同开发。

图5:对冲基金DDQ的目的

| 指导 | 投资者考虑将负责任投资作为对冲基金投资尽职调查程序的一部分时使用的标准。 |

| 对话 | 促进投资者与投资经理就负责任的投资进行双向对话。 |

| 数据 | 标准化的问题减轻了报告负担,促进了同行之间的比较、信息的交叉核对和数据一致性。 |

| 访问 | 相同的调查问卷可在不同的行业平台上获得——PRI、另类投资管理协会(AIMA)和另类投资标准委员会(SBAI)、eVestment and diligence evault。 |

图6:对冲基金DDQ开发过程

物质

在图7中,我们回顾了一些越来越多的学术和行业证据,这些证据支持这样一个前提,即在投资过程中识别并整合ESG因素可能有助于某些资产类别的相对优异表现。革命制度党还整理了一份学术研究它涵盖了一系列主题,包括审查ESG因素在资产选择中的重要性。

与许多其他投资方法一样,某些对冲基金的策略主要关注ESG的治理问题。例如,行动主义和与公司高级管理层的接触,一直是事件驱动型维权对冲基金和股票多头/空头基金回报的重要驱动因素。

图7:评估重要性和与回报的相关性

评估ESG因素的重要性

ESG和收益之间的相关性

业界和学术界对这一课题的研究由来已久。2003年,保罗·龚帕斯的工作在股东权利和盈利能力之间的相关性方面,销售增长和并购是一篇开创性的文章。最近,这类工作已扩展到与对冲基金经理相关的一系列资产类别。

相关性不是因果关系

大多数学术和行业工作的重点是识别ESG因素或排名与回报或企业财务绩效之间的相关性。很少有人试图建立或解释更好的ESG表现与改善的公司财务表现、绝对或相对投资组合或基准回报之间的因果关系。有时这些是治理、环境和社会绩效的综合度量,有时它们只反映一个方面。它们可以帮助投资者做出更明智的决定,但不能捕捉到各种因素或趋势对公司或发行人资产负债表、损益表或现金流的影响。一些组织试图通过概述三种传导机制来解释相关性:现金流渠道、特质风险渠道和估值渠道。

相关性-随地理、时间和行业的变化

各种研究论文都确定了ESG得分与财务指标(如质量、市净率、盈利能力、波动性、回报和市值)之间的相关性。这些关系的强弱往往取决于时间和地区。ESG排名与新兴市场股票回报之间似乎存在一个显著且可重复的相关性。许多报告将一系列资产类别的环境、社会和治理排名进行了划分——再次显示出与大多数(但不是所有)调查的相关性,这些调查将治理列为与回报相关性最强、最一致的指标。

相关性的强度也随着时间的推移而变化,一些评论人士强调,在市场波动加剧或市场混乱时期,相关性会增强。

除了地理和时间,企业财务表现与ESG排名之间的相关性也因工业部门而异,在更依赖于受到严格监管的活动或需要“社会”牌照才能运营的行业,相关性更密切。例如,在资源、消费者和公用事业等行业,ESG和企业财务表现之间似乎存在更强的统计关系。

相关性-绝对与变化率的关系

学术研究的另一个特征是ESG分数的正或负变化或变化率(而不仅仅是绝对值或相对值),这在资产回报方面提供了一个有趣的信号。

欲了解更多信息和资源,请查看我们的在线PRI资源:

监管

自2008年全球金融危机以来,与管理、披露和国际扶轮有关的指导和政策干预显著增加。一系列因素推动了这些变化,包括各国和国际监管机构认识到,金融部门可以在应对气候变化、现代奴隶制和避税等全球挑战方面发挥重要作用。

图8:监管类别

| 资产所有者 | 管理 | 公司信息披露 |

|---|---|---|

| 资产所有者法规通常集中于养老金基金(例如作为投资原则声明的一部分)或主要国有资产所有者的披露要求。审慎的监管机构开始考虑保险市场的气候风险。 | 管理准则规范投资者和被投资公司之间的互动,以鼓励更好的治理,并保护股东 | 通常来自政府或证券交易所的指导方针鼓励或要求企业披露投资者需要的关于环境、社会和环境问题风险和机会的信息。信息披露还可以提高公司内部对ESG问题的意识,从而使它们得到更好的管理。 |

由于对冲基金的客户基础是合格或认可的投资者,监管机构的监管不同于共同基金、养老基金和其他投资工具。然而,“软”法律、最佳实践守则、信托责任和影响客户的不断变化的法规仍然是高度相关的。

好处

对于所有投资经理来说,投资者对国际投资回报率的兴趣增加的影响是相似的,但对于对冲基金来说,有三个特别相关的好处:

- 由于对冲基金可以投资范围广泛的资产,这些战略可以以创新和不同的方式从气候变化、资源稀缺、能源转型和可持续发展目标等ESG主题中受益;

- 重新关注治理和合规的不同方面可能有助于加强治理结构和减少委托代理问题;

- 国际扶轮政策的发展及执行有助于改善行业的披露、透明度及问责制。

的革命制度党监管地图为签署人提供当前和发展中法规的概述。它将监管分为:针对资产所有者的ESG监管、管理法规和公司披露准则。地图列出了年份、负责权力和自愿/强制性质。